En la actualidad los inversores son cada vez más conscientes de la importancia de apoyar a empresas que además de rentabilidad económica, consideren factores ambientales, sociales y de gobierno corporativo (ESG, por su sigla en inglés) para desarrollar su negocio. Las tambien denominadas inversiones responsables, se definen como una estrategia y práctica para incorporar los mencionados factores en las decisiones de inversión y se enmarcan en los Principios de Inversión Responsable (PRI) definidos por las Naciones Unidas. Este organismo busca diseñar un “mapa de ruta” para lograr mercados sostenibles que contribuyan a la prosperidad del mundo en su conjunto.

¿Por qué surge este movimiento?

En primer lugar, los factores ambientales, sociales y de gobierno corporativo (ESG) pueden afectar el rendimiento de las inversiones, ya que forman parte de los riesgos de las empresas y pueden representar un alto costo a futuro. A modo de ejemplo, estos son algunos de los riesgos que se buscan mitigar:

Ambientales

Sociales

Gobierno Corporativo

Cambio climático, mala gestión de residuos, agotamiento de los recursos, contaminación.

Violación de derechos humanos, trabajo infantil, formas modernas de esclavitud, malas condiciones laborales.

Corrupción o sobornos, discriminación, maquillaje contable, evasión fiscal.

Los inversores actualmente buscan mayor transparencia respecto a cómo se invierte su dinero; las inversiones que contemplan estos aspectos son parte de la demanda del mercado.

Tambien los Gobiernos y autoridades se preocupan cada vez más por la consideración de factores ESG. Un ejemplo de esto es el “Acuerdo de Paris” firmado por 196 países, que entró en vigencia en 2016, con el objetivo de reducir el calentamiento global. Esto implica que los países inviertan y promuevan inversiones que les permitan cumplir con dichos compromisos.

¿Qué herramientas tenemos como inversores?

Así como existen calificadoras de riesgo que evalúan empresas y países y asignan un rating a las emisiones de bonos, hay tambien varias empresas que miden y asignan puntajes de ESG. Usualmente los puntajes van de 0 a 100, mayor puntaje implica mejor desempeño en estos aspectos.

En términos de normativa, en 2021 la Unión Europea estableció el marco regulatorio SFDR (Sustainable Finance Disclosure Regulation), con el objetivo de que se proporcione a los inversores, información más clara y transparente, sobre cómo los productos financieros contemplan los criterios de ESG.

Los Fondos de Inversión incorporan esta normativa catalogando sus productos en 3 niveles:

Artículo 6: “sin objetivos de sostenibilidad”. Es decir, productos de inversión que no consideran riesgos ESG o que se declaran expresamente como “no sostenibles”.

Artículo 8: que “promueven iniciativas sociales y ambientales junto con los objetivos de resultados tradicionales”. Esto quiere decir que, a pesar de no contar con un objetivo sostenible específico o definido, sí buscan promover las llamadas características ESG.

Artículo 9: “con objetivos explícitos de sostenibilidad”. Son todos aquellos productos de inversión que cuentan con un claro objetivo de sostenibilidad que deberán reflejar, así como la forma en la que se está buscando conseguirlo.

La calificación de cada producto se puede ver en el folleto del mismo o la página web del Fondo.

¿Cómo afecta todo esto a nuestras decisiones de inversión?

La principal ventaja como inversores es, mayor información para la toma de decisiones. Se destaca la transparencia como el punto más relevante. El conocimiento nos permite alinear nuestras inversiones con nuestras prioridades. A su vez, los negocios sostenibles suelen mejorar sus procesos internos y externos, optimizar recursos, gestionar riesgos. Se consolida y logra impactar positivamente a toda la sociedad.

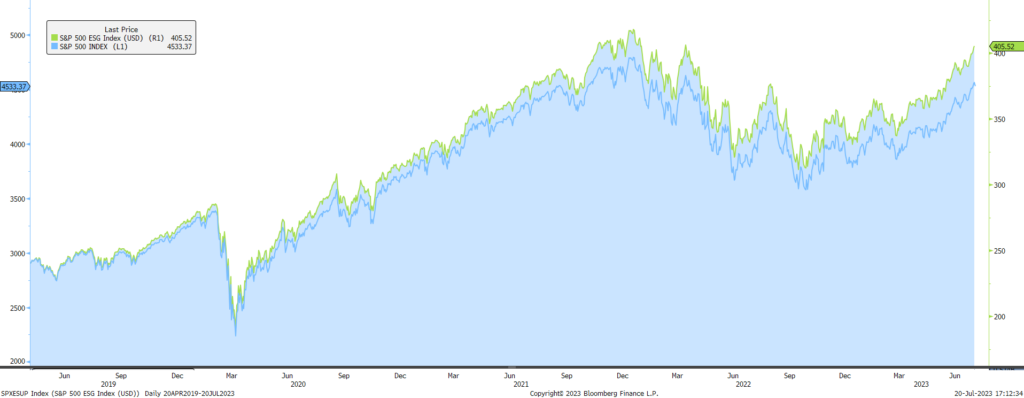

El siguiente gráfico muestra la evolución del índice S&P junto con la de S&P ESG. Este último es un índice ponderado por capitalización de mercado, que busca medir el desempeño de empresas que cumplen con criterios de sustentabilidad, manteniendo ponderaciones de grupos industriales similares a las del S&P 500.

Cabe mencionar que si bien hay muchos estudios que afirman que las prácticas ESG tienen una correlación positiva con los resultados de las empresas en el largo plazo, el enfoque aplicado en los mismos varía y no hay una relación directa que se refleje en los precios de sus acciones, sino que depende del mercado en el cual operan. Sí podemos afirmar que en diversos sectores, el cumplimiento de normas de ESG reduce el riesgo del negocio y coloca a la empresa en una posición más competitiva respecto a aquellas que no cumplan con dichas normas.

“No hay diferencia entre un pesimista que dice: ‘..es inútil, así que no te molestes en hacer nada‘, y un optimista que dice ‘No es necesario hacer nada, todo va a estar bien’. En ambos casos, nada sucede.”

Yvon Chouinard, fundador y CEO de Patagonia (compañía que incorpora la sustentabilidad desde su misión)

El mercado financiero ofrece una variedad de instrumentos de inversión que se adaptan a distintos perfiles de riesgo y objetivos. Entre ellos, los productos de corto plazo, tambien denominados “money market”.

Los Treasury Bills de Estados Unidos, y las Letras de Regulación Monetaria Uruguayas se destacan como opciones atractivas para inversores que buscan seguridad, liquidez y una rentabilidad modesta. En este artículo, exploraremos cada uno de estos instrumentos financieros y analizaremos sus cualidades y beneficios.

Este tipo de instrumentos suele utilizarse para diversificar una cartera de inversiones, actuando como un componente de corto plazo en combinación con otras inversiones de mayor riesgo.

Tambien suelen ser utilizados para el manejo de la tesorería de las Empresas, dada la previsibilidad que permiten tener sobre los flujos futuros.

Por su parte, las instituciones financieras suelen utilizar estos instrumentos como herramienta para invertir sus excedentes de liquidez de manera segura y con una rentabilidad acorde.

Treasury Bill de Estados Unidos: La seguridad del gobierno federal

Los Treasury Bills (comúnmente llamados Tbills) son instrumentos de deuda de corto plazo emitidos por el Departamento del Tesoro de los Estados Unidos para financiar las operaciones del gobierno y cubrir necesidades temporales de efectivo.

Cualidades y beneficios:

Seguridad soberana Los Tbills son respaldados por el gobierno de los Estados Unidos, lo que los convierte en una de las inversiones más seguras y de menor riesgo en el mercado financiero en Dólares.

Liquidez Los Tbills son altamente líquidos y pueden venderse muy fácilmente en el mercado secundario antes de su vencimiento, sin penalidades.

Diversificación Son una opción atractiva para equilibrar una cartera de inversiones, especialmente para quienes buscan activos de bajo riesgo y con rendimientos estables. Ademas ofrecen una amplia variedad de plazos, adaptandose a las necesidades de cada uno.

Letra de Regulación Monetaria en pesos uruguayos: Manejando la liquidez

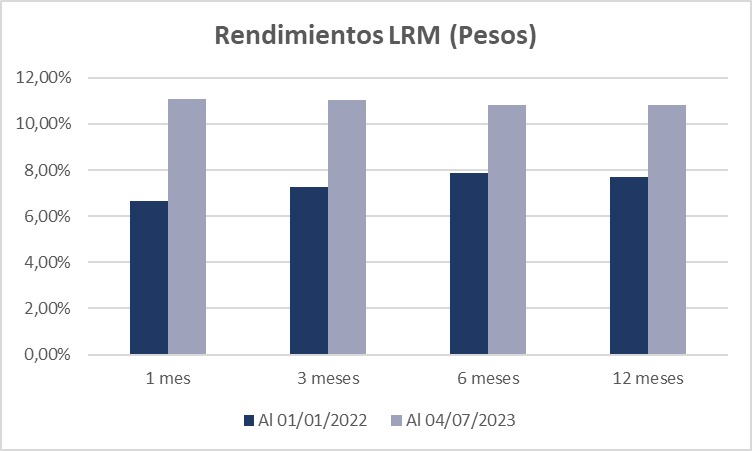

Las Letras de Regulación Monetaria (LRM) son instrumentos financieros emitidos por el Banco Central del Uruguay como parte de su política monetaria para regular la liquidez en el sistema financiero y controlar la inflación. Son instrumentos de corto plazo, equivalentes a los Tbills americanos, pero denominados en pesos uruguayos.

Cualidades y beneficios:

Adaptable a sus necesidades El BCU suele ofrecer distintos vencimientos para las Letras en el mercado primario: 1 mes, 3 meses, 6 meses, 1 año, 2 años. Además en el mercado secundario se puede acceder a cualquier otro vencimiento intermedio. Esto permite al inversor ajustar los vencimientos a sus necesidades.

Seguridad Las LRM son consideradas inversiones de muy bajo riesgo, ya que están respaldadas por el Banco Central, que es quien emite los pesos uruguayos.

Evitar la perdida de valor Por efecto de la inflación, si mantenemos nuestros ahorros en pesos, los mismos pierden poder de compra cada día. Invertir el letras permite contrarrestarlo, y generar una rentabilidad en términos reales.

En el actual panorama financiero, resulta sumamente atractivo considerar la inversión en este tipo de productos de corto plazo. Esto se debe a que los Bancos Centrales, en su afán por controlar la inflación, han implementado un aumento significativo en las tasas de interés. Como consecuencia, estos productos presentan actualmente tasas atractivas.

En conclusión, los productos “money market” ofrecen a los inversores una combinación de seguridad, liquidez y una rentabilidad razonable. Estos instrumentos financieros son ideales para aquellos que buscan proteger su capital, poder acceder rápidamente a su dinero y mantener una inversión con bajo riesgo.

NOTA: Los rendimientos mencionados en este artículo corresponden al 04/07/2023. Son rendimientos brutos de mercado, tomados de fuentes que consideramos confiables. El propósito es únicamente facilitarle información sobre las alternativas disponibles en el mercado, y no se la debe considerar como una guía general de inversión.

El cierre de la primera mitad del año 2023 mostró un comportamiento inesperadamente positivo de los mercados financieros internacionales, en particular a nivel de los mercados accionarios.

Así, mientras que las proyecciones de los analistas a comienzos del año apuntaban a que el índice Standard & Poor’s referencia del mercado americano, cerraría el año 2023 en 4.050 puntos en promedio, a fines del primer semestre dicho indicador se ubicó en los 4.450 puntos, prácticamente 10% por encima de las previsiones para todo el ejercicio.

Varios factores explican básicamente el muy positivo comportamiento de los mercados financieros en la primera parte de este año 2023. En primer lugar, hasta el momento la economía norteamericana ha evitado la recesión, eliminando o posponiendo los temores existentes hacia fines del año pasado y comienzos de este 2023 respecto a que como consecuencia de la agresiva política de suba de tasas de interés por parte de la FED, se iba a producir al menos una contracción leve de la economía como el precio a pagar para reducir la inflación.

En segundo lugar, y el hecho de que por ahora no se materializara la recesión, junto a expectativas muy deprimidas por parte de los analistas, hizo que los reportes de ventas y ganancias del primer trimestre resultaran mejores a lo que se esperaba, más allá de que junto al cuarto trimestre de 2022 mostraron el segundo trimestre consecutivo de caídas interanuales en las ganancias de las empresas.

En tercer lugar, y a pesar de que la inflación subyacente se mantuvo muy elevada en los primeros 5 meses del año 2023 (entre 5,3% y 5,6% año a año a nivel del índice IPC, y entre 4,6% y 4,7% a nivel del índice PCE), bien por encima del objetivo del 2% que busca la FED, los inversores parecieron entusiasmarse con la idea de que la reducción de la inflación general (gracias a la fuerte caída de los precios de la energía y en menor medida de los alimentos) iba a llevar a que la FED pronto dejara de subir las tasas de interés y eventualmente comenzaría a reducirlas en el segundo semestre.

Finalmente, el factor que en nuestra opinión fue el más importante para desatar el optimismo de los inversores, fue el furor alrededor del tema de la “Inteligencia Artificial” -IA-, como la panacea que iba a “curar” todos los males de la economía y a generar otro boom similar o incluso mucho mayor al que se generó con la llegada de Internet. Esquemáticamente, la idea es que la IA va a generar un shock positivo de productividad de tal magnitud que va a permitir simultáneamente bajar la inflación (por la reducción de costos que se generaría); mantener y aumentar los actualmente históricamente altos márgenes de ganancias de las empresas (por las ganancias de eficiencia y de productividad); mantener e incrementar los niveles de empleo y de los salarios reales (por la mejora de la productividad de la mano de obra, y la aparición de nuevos empleos que sustituirán los puestos de trabajo que desaparecerán por la IA); aumentar el crecimiento económico (por la mayor inversión que realizarán las empresas al mejorar su rentabilidad, así como por el crecimiento del consumo al mejorar el empleo y los salarios reales); que la FED pueda bajar las tasas de interés más rápidamente ante la caída de la inflación, así como que mejoren sustancialmente los precios delos activos financieros, tanto acciones (por la baja de las tasas de interés, mejora de las ganancias y expansión de los múltiplos) como bonos (por la caída de las tasas de interés; la baja de la inflación y la disminución del riesgo de crédito al mejorar el panorama económico general y reducirse la incertidumbre macroeconómica).

En definitiva, la IA validaría la idea de la “desinflación inmaculada” (que se podría bajar la tasa de inflación sin generar recesión y otros efectos negativos en la economía y en los mercados financieros).

Esta combinación de factores permitió olvidar el impacto negativo de la crisis a nivel de los bancos regionales que se dio en el mes de marzo en EE.UU. (y que incluso arrastró al Credit Suisse que tuvo que ser absorbido por UBS); el tono “hawkish” que han seguido transmitiendo los bancos centrales en el sentido de que van a mantener las tasas de interés altas durante más tiempo para combatir una inflación que se sigue mostrando una inercia muy significativa; así como datos económicos que, más allá de que por ahora la economía norteamericana parece estar evitando la recesión de la mano de la sorprendente fortaleza del consumo y del mercado laboral; muestran un panorama poco auspicioso de expansión para la economía mundial, particularmente por China y Europa.

Así llegamos a la situación de mediados de 2023, donde los mercados financieros aparecen “priced for perfection”, sostenidos por la expectativa de que efectivamente se vaya a observar una “desinflación inmaculada” en el segundo semestre y durante el año 2024, y por lo tanto enfrentando un elevado nivel de riesgo en caso de que la realidad muestre otra cosa.

Y como señalamos en nuestro informe anterior, el problema es que la idea de la “desinflación inmaculada” no tiene ningún sustento ni en la teoría ni en la realidad. Como señaló Larry Summers, “sería el triunfo de la esperanza sobre la experiencia”. No hay ningún episodio histórico que muestre que se logró bajar de manera rápida la inflación sin generar al menor una recesión leve.

Es por ello que los próximos meses serán cruciales para validar o no la expectativa de que tendremos “desinflación inmaculada”; que la FED va a comenzar a bajar las tasas de interés y que las ganancias de las empresas retomarán el crecimiento, todo lo cual aumentará en nuestra opinión la volatilidad y el riesgo en los mercados financieros.

Extracto del Informe trimestral de Mercados – Dr. Michele Santo

Durante la última década vivimos en un mundo financiero de tasas cercanas a cero, donde los inversores tenían básicamente tres opciones:

Seguir invertidos de la misma manera, y aceptar que los rendimientos iban a ser históricamente bajos.

Incrementar el riesgo de sus inversiones en la búsqueda de mejores rendimientos.

Liquidar sus inversiones y esperar a un mejor momento para invertir, con el riesgo de perderse años de ganancias.

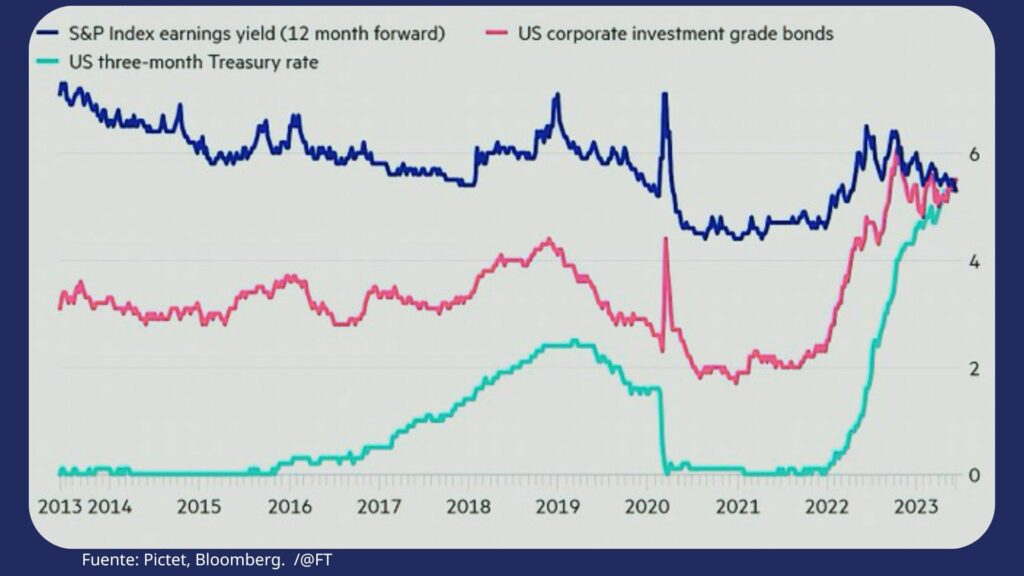

Ninguna opción parecía muy atractiva y específicamente invertir en renta fija tenía un riesgo asimétrico; relativamente poco para ganar si las cosas andaban bien y mucho para perder si en algún momento las tasas se normalizaban. Esto sucedió en el último año y medio, las tasas de interés fueron aumentadas a una velocidad sin precedentes para lograr controlar la inflación.

Como consecuencia, el bono americano a 10 años cayó casi 18% en el 2022, y el Bloomberg Global Aggregate Bond Index lo hizo en más de 16%.

La otra cara de la moneda es que hoy podemos acceder a rendimientos atractivos en la renta fija a lo largo de toda la curva y del riesgo crediticio que queramos. Desde treasury bills americanos de corto plazo que rinden arriba de 5%, a bonos grado inversor cerca del 7% y hasta bonos high yield con rendimientos cercanos al 9%. Hoy se pueden armar portafolios de inversión que cumplan nuestros objetivos de inversión sin la necesidad de salirse de las inversiones tradicionales y hasta conseguir rendimientos cercanos a los que históricamente encontrábamos en el mercado accionario invirtiendo en bonos high yield.

El argumento no es en contra de las inversiones en acciones. La inflación está en caída, la Fed ha dejado de aumentar las tasas por primera vez en 15 meses este mes (Junio 2023) y las revisiones apuntan a que tal vez ni siquiera haya una recesión como se esperaba. Todo esto, sumado al empuje por parte del interés de los inversores en áreas vinculadas a la inteligencia artificial, apunta a un buen momento para las acciones. Estás han sido y serán buenas inversiones de largo plazo, sin embargo, es imposible pronosticar la dirección del mercado accionario en el corto plazo.

A modo de ejemplo, los analistas esperaban a principios del 2022 que a fin de año el S&P 500 tuviera una suba de 9,60%, que la inflación sea del 3% y que la tasa de la Fed estuviera en 0,75%. La realidad; el S&P 500 cayó -18%, la inflación fue del 7% y la Fed subió la tasa de interés a 4,50%.

Estos eran los pronósticos de la empresas más grandes de Wall Street a principios de este año:

Hoy el S&P 500 está cerca de los 4.400 puntos, por encima de todos los pronósticos salvo el de Deutsche Bank, y todavía queda la mitad del año. En el corto plazo, el humor de los inversores es quien dicta los movimientos del mercado, y como dijo Ben Graham “en el corto plazo el mercado accionario es una máquina de votación”. Además, en el corto plazo lo que mueva al mercado pueden ser acontecimientos que hoy no estamos viendo, como lo fue la pandemia en el 2020. El riesgo es lo que no vemos.

Los bonos por su parte, son un activo esencialmente distinto a las acciones. Sus resultados son contractuales entre el acreedor y el deudor, lo cual lo hacen más predecibles. Si el deudor no honra su contrato, el acreedor puede ir contra la empresa o contra las garantías que puede tener el contrato como colateral. Esto hace que hoy en día la relación del riesgo y retorno de invertir en renta fija sea muy atractiva con respecto a la renta variable.

Por otra parte, las acciones no siempre le ganan a los bonos, y esto hace sentido. Si siempre le ganaran, no habría riesgo de invertir en el mercado accionario.

La volatilidad de las acciones en el corto plazo es el precio que debemos pagar por mejores resultados en el largo plazo, y eso significa que en algunos períodos las acciones no logren ganarle a los bonos.

¿Cuan frecuente es que los bonos de largo plazo tengan mayor rendimiento que a las acciones? Tomamos distintos periodos de tiempo:

Color verde: Veces que los bonos superan a las acciones.

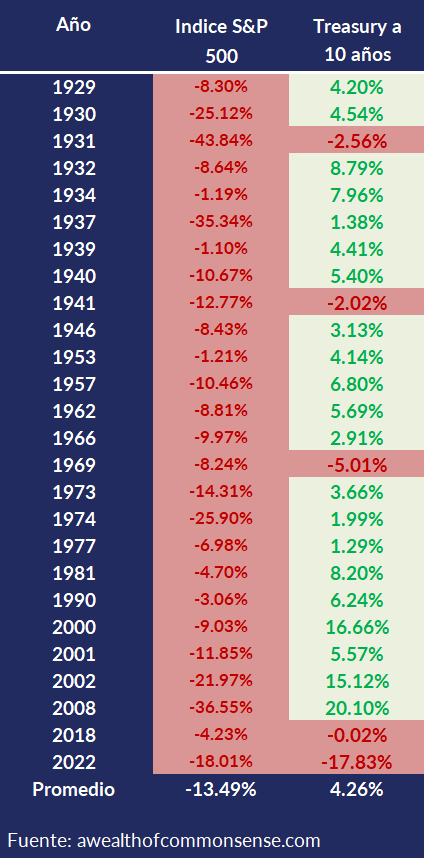

Un último punto a favor de los bonos es la diversificación que otorgan a un portafolio. Durante años, con tasas por el piso, los bonos no aportaron mucha diversificación y se movían en conjunto con las acciones. Muchos inversores se acuerdan del periodo de la burbuja de las DotCom y como el S&P 500 cayó -9,03%, -11,85% y -21,97% en el 2000, 2001 y 2002 respectivamente. Lo que pocos recuerdan es que el bono americano a 10 años tuvo una performance de +16,66%, +5.57% y +15,12% en esos años. Los frutos de la diversificación se vieron plasmados en esos años y hoy en día en un escenario en el cual la economía sea golpeada, los bonos pueden volver a ayudar.

Cada inversor tiene una situación financiera y un apetito por el riesgo particular. Hoy en día, para un perfil conservador o para el manejo de la liquidez, los productos money market ofrecen tasas por encima del 5%. Para un perfil más riesgoso, las inversiones en bonos high yield ofrecen una rentabilidad históricamente similar a la del S&P 500. En el medio, tenemos un abanico de opciones con distintos plazos y riesgos crediticios. El mercado de renta fija ofrece alternativas para todos los gustos, ¿será tal vez el momento de aumentar la exposición a esta clase de activo?

“El pesimista se queja del viento, el optimista espera que cambie; el realista ajusta las velas.”

La mayoría de los inversores tienen o han tenido en algún momento acciones individuales en sus portafolios. Ser accionista de empresas las cuales creemos que tienen buenas perspectivas y de las cuales valoramos sus productos o servicios tiene un valor agregado frente a otras inversiones más “aburridas”.

Pero invertir en acciones individuales no es tan fácil como parece.

En un estudio hecho por J.P. Morgan entre 1980 y 2014, encontraron que:

El 40% de las acciones pierden dinero para un inversor.

El 64% no logra superar el rendimiento del mercado accionario.

El 7% explica casi el 100% del rendimiento total del mercado.

Imagínense que elegimos una canasta de 100 acciones que creemos que tienen buenas perspectivas. Ahora imagínense que vamos a perder dinero con 40 de estas, y vamos a ver como la mayoría (64 acciones) no logran superar el rendimiento del mercado. A todo esto, 7 empresas lograrán un rendimiento tan extraordinario, que debemos no tentarnos de venderlas.

Esto es lo que pasa detrás de un fondo o índice como el S&P 500. Al invertir en un fondo de forma diversificada, todo esto ocurre detrás de escenas. No nos tentamos en realizar ganancias de las empresas ganadoras. No nos importa que la mayoría de las inversiones sean relativamente malas. Y no sufrimos perder dinero en casi la mitad de las inversiones.

Esto no quiere decir que invertir en acciones individuales sea mejor o peor que invertir en un fondo o índice diversificado, sino que para hacerlo de forma efectiva lo más importante será psicológicamente poder convivir con esos resultados.

Hay otro punto. Varios inversores aseguran que pueden soportar una caída de 10%, 20% o 30% en su inversión. Pero en gran parte lo que sugieren es que si el mundo se mantiene igual a como está hoy, y su portafolio cae en esos porcentajes, pueden soportar una caída de esa magnitud.

El problema es que generalmente cuando esto ocurre es porque hay una pandemia, o porque hay una guerra, o porque el sistema financiero está por colapsar. Es difícil mantener la calma en un escenario así y empezamos a dudar de las inversiones puntuales que hemos hecho.

Estar invertido en un fondo o índice, que ha soportado estos tipos de acontecimientos hace que sea más fácil convivir con estas caídas. Esto hace que logremos estar invertidos por más tiempo, que al final del día será el factor más importante en el resultado de nuestras inversiones.

“Al final del día, no es el mercado de valores y ni siquiera las propias empresas las que determinan el destino de un inversor, es el inversor.“

Hace poco Howard Marks, un reconocido inversor y cofundador de Oaktree Capital Management, escribió un memo a sus clientes titulado “Sea Change” en el cual habla sobre cómo el mundo de inversiones ha cambiado recientemente, respecto a los últimos 13 años.

Durante años vivimos en un ambiente en el cual tuvimos perspectivas económicas positivas, políticas monetarias expansivas por parte de los principales bancos centrales, tasas de interés cercanas a cero, sin inflación relevante, e inversores complacientes, optimistas y con miedo de quedar afuera del “rally” del mercado.

Hoy estamos en un escenario totalmente opuesto: se espera una recesión, la política monetaria es contractiva, los costos de financiación han subido rápidamente, la inflación llegó a máximos de los últimos 40 años, y se respira cierto pesimismo entre los inversores.

¿Cómo debemos responder a estos cambios como inversores? Según Howard Marks debemos adaptarnos, y no es el único que piensa igual.

Morgan Housel, autor de The Psychology of Money, hace poco habló sobre un nuevo término: “Mental Liquidity“. Lo define como la habilidad de abandonar rápidamente una creencia cuando el mundo cambia o cuando conocemos nueva información. Parece intuitivo, pero cambiar de opinión es difícil porque es más fácil convencerte que estás en lo cierto que admitir que estas errado.

Está claro que debemos adaptarnos a este nuevo mundo de inversión, pero ¿cómo? Algunas ideas.

En primer lugar, tal vez debamos mantenernos en las inversiones tradicionales. Durante años, en un mundo de tasas bajas, la forma de incrementar los rendimientos fue aumentando el riesgo buscando inversiones alternativas a las tradicionales. Hoy en día no es necesario buscar rentabilidad en activos ilíquidos o en estrategias complejas. El mercado de renta fija y de renta variable ofrecen buenas perspectivas y en un mundo donde los costos de financiación aumentaron mucho y rápido, hay un riesgo adicional en mantener inversiones que requieren de un apalancamiento financiero.

Dentro de las inversiones tradicionales, tal vez debemos ponderar más la renta fija en los portafolios. Ya no es necesario cargar los portafolios con inversiones más riesgosas para obtener los resultados que buscamos, e invirtiendo en renta fija podemos obtener resultados que fueron imposibles en los últimos años.

Por ejemplo, en los últimos años con tasas cercanas a cero, se emitieron varios bonos de baja calidad crediticia “high yield” con rendimientos entre 3-4%. Estas mismas emisiones hoy rinden cerca de 8%. Aunque ocurran algunos defaults, un portafolio de bonos high yield diversificado debería obtener rendimientos similares a los encontrados normalmente en el mercado accionario.

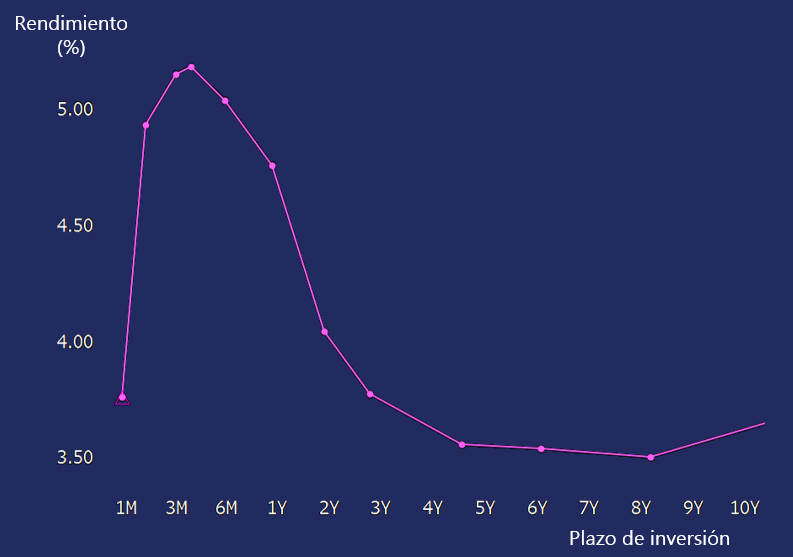

Hoy encontramos especialmente atractivo invertir en instrumentos de muy corto plazo, con los treasury bills americanos rindiendo arriba de 5% a plazos menores a 1 año.

Pero por otro lado, solo concentrarse en el corto plazo y no invertir en el resto de la curva de bonos tiene dos riesgos que se deben considerar:

– Riesgo de tasas de interés – Riesgo de reinversión

Gráfico1: Rendimiento actual de los treasury bills a distintos plazos: invertir a 3 meses rinde mas de 5%, invertir a 10 años rinde 3.40%.

Riesgos tasa de interés: El año pasado las tasas aumentaron rápidamente y los bonos se vieron perjudicados.

Pero en un escenario donde la recesión se materialice y los bancos centrales deban bajar la tasa de interés, los bonos de largo plazo serán los que logren una buena performance y amortigüen los portafolios.

Riesgo de reinversión: Una vez finalizado el periodo de inversión en el corto plazo con tasas del 5%, no sabemos que tasas podremos conseguir para reinvertir nuestros fondos.

Entonces, también tiene sentido atarnos a una tasa de largo plazo, si eso logra cumplir nuestro objetivo de inversión.

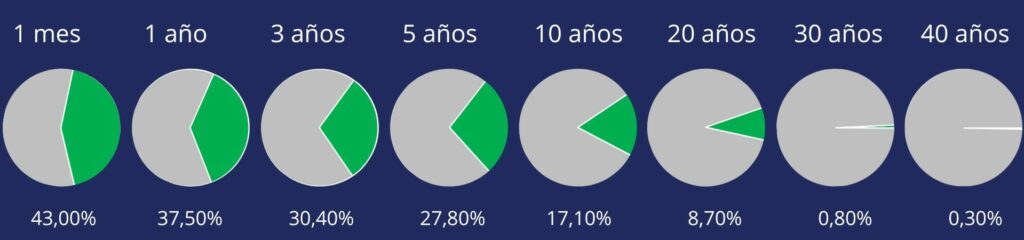

Grafico 2: Cómo se han desempeñado los bonos del tesoro americano de largo plazo, en los años en que el mercado accionario cayó, desde 1929. En el 80% de los casos los bonos tuvieron desempeño positivo, y en el 27% de los casos, la ganancia incluso superó la baja en las acciones.

Por el lado de las acciones, tal vez debamos ponderar más a las empresas rentables y con buenos balances financieros. Con los costos de financiación más normalizados, las empresas precisan tener un buen balance y generar efectivo desde sus operaciones para no depender de los mercados de capitales para acceder a su financiación.

Entonces, ¿mejor las acciones “value” que las acciones “growth”? Según Terry Smith, portfolio manager del Fundsmith Equity Fund, no tiene sentido la distinción, ya que si una empresa puede reinvertir sus ganancias a una buena tasa de interés que lo haga y sino que los distribuya, pero eso no va a decidir si la empresa es de buena calidad o no.

Howard Marks comenta que es lógico creer que las estrategias que sirvieron en los últimos 13 años no serán las mismas que para los próximos; creo que está en lo cierto.

“Tus más fuertes convicciones son las que tienen la mayor probabilidad de estar equivocadas o incompletas, porque son las creencias más difíciles de desafiar, actualizar o abandonar si fuera necesario.”

Treasury Bill de Estados Unidos: La seguridad del gobierno federal

Treasury Bill de Estados Unidos: La seguridad del gobierno federal Letra de Regulación Monetaria en pesos uruguayos: Manejando la liquidez

Letra de Regulación Monetaria en pesos uruguayos: Manejando la liquidez

Finalmente, el factor que en nuestra opinión fue el más importante para desatar el optimismo de los inversores, fue el furor alrededor del tema de la “Inteligencia Artificial” -IA-, como la panacea que iba a “curar” todos los males de la economía y a generar otro boom similar o incluso mucho mayor al que se generó con la llegada de Internet. Esquemáticamente, la idea es que la IA va a generar un shock positivo de productividad de tal magnitud que va a permitir simultáneamente bajar la inflación (por la reducción de costos que se generaría); mantener y aumentar los actualmente históricamente altos márgenes de ganancias de las empresas (por las ganancias de eficiencia y de productividad); mantener e incrementar los niveles de empleo y de los salarios reales (por la mejora de la productividad de la mano de obra, y la aparición de nuevos empleos que sustituirán los puestos de trabajo que desaparecerán por la IA); aumentar el crecimiento económico (por la mayor inversión que realizarán las empresas al mejorar su rentabilidad, así como por el crecimiento del consumo al mejorar el empleo y los salarios reales); que la FED pueda bajar las tasas de interés más rápidamente ante la caída de la inflación, así como que mejoren sustancialmente los precios delos activos financieros, tanto acciones (por la baja de las tasas de interés, mejora de las ganancias y expansión de los múltiplos) como bonos (por la caída de las tasas de interés; la baja de la inflación y la disminución del riesgo de crédito al mejorar el panorama económico general y reducirse la incertidumbre macroeconómica).

Finalmente, el factor que en nuestra opinión fue el más importante para desatar el optimismo de los inversores, fue el furor alrededor del tema de la “Inteligencia Artificial” -IA-, como la panacea que iba a “curar” todos los males de la economía y a generar otro boom similar o incluso mucho mayor al que se generó con la llegada de Internet. Esquemáticamente, la idea es que la IA va a generar un shock positivo de productividad de tal magnitud que va a permitir simultáneamente bajar la inflación (por la reducción de costos que se generaría); mantener y aumentar los actualmente históricamente altos márgenes de ganancias de las empresas (por las ganancias de eficiencia y de productividad); mantener e incrementar los niveles de empleo y de los salarios reales (por la mejora de la productividad de la mano de obra, y la aparición de nuevos empleos que sustituirán los puestos de trabajo que desaparecerán por la IA); aumentar el crecimiento económico (por la mayor inversión que realizarán las empresas al mejorar su rentabilidad, así como por el crecimiento del consumo al mejorar el empleo y los salarios reales); que la FED pueda bajar las tasas de interés más rápidamente ante la caída de la inflación, así como que mejoren sustancialmente los precios delos activos financieros, tanto acciones (por la baja de las tasas de interés, mejora de las ganancias y expansión de los múltiplos) como bonos (por la caída de las tasas de interés; la baja de la inflación y la disminución del riesgo de crédito al mejorar el panorama económico general y reducirse la incertidumbre macroeconómica).