Hace poco Roger Federer dio un discurso en la graduación de Dartmouth College en el cual mencionó un dato muy interesante. En 1.526 partidos jugados, Federer ganó casi el 80% de los partidos. Sin embargo, el porcentaje de puntos ganados fue solamente el 54%.

La enseñanza que transmitió fue que la perfección es imposible y que los mejores del mundo, en cualquier ámbito, no son los mejores porque ganan siempre sino porque saben que perderán muy seguido y han aprendido a lidiar con esta realidad.

Tener esta mentalidad no es para nada fácil. Daniel Kahneman, psicólogo y economista ganador de un premio Nobel, argumenta que el ser humano es más sensible a las pérdidas que a las ganancias; el dolor psicológico de perder es cerca del doble que el placer de una ganancia de igual magnitud.

Esto pone al inversor en un dilema, ya que necesitamos perder para ganar, ¿por qué?

El S&P 500 ha tenido un rendimiento histórico anualizado cercano al 10%. Al mismo tiempo, en promedio, ha caído 10% una vez al año, 15% cada dos, 20% cada cuatro y 30% cada diez años. Por ende, para obtener los frutos de largo plazo de esta inversión un inversor debió de soportar estas pérdidas temporales.

Curiosamente, el resultado diario del S&P 500 ha sido positivo el 52.4% de los días, históricamente, pero ha sido positivo el 80% de los años, tal cual los números de Federer:

Cuando vemos dentro del S&P 500, aparece otra característica. Entre 1980 y 2014 el 40% de las acciones del S&P 500 perdieron valor, el 64% no superó la rentabilidad promedio del índice y solo el 7% de las empresas explicó casi la totalidad del resultado del S&P 500. O sea, si vemos dentro del índice vemos en su mayoría perdedores, por más que el resultado del índice haya sido muy bueno. Este año es un ejemplo de esta característica.

Por otro lado, los portafolios de inversión se estructuran de tal manera que los activos agreguen diversificación. Es decir, se buscan agregar activos que además de dar retornos positivos, no tengan correlación entre sí. Esto quiere decir que cuando algunas inversiones andan bien, tal vez las otras no, o por lo menos no respecto a las otras.

Soportar estas pérdidas temporales, o relativas a otras inversiones, es necesario para ganar.

Entonces, ¿qué podemos hacer? Algunas ideas.

(1) RECONOCER LAS CARACTERÍSTICAS DE LOS MERCADOS FINANCIEROS.

Un primer paso es reconocer cómo funcionan los mercados financieros y aceptar que perder es una característica. De esta forma, podemos anticiparnos y no sorprendernos cuando estas pérdidas ocurran en el futuro. Por otro lado, es importante entender la diferencia entre perder en el corto plazo y en el largo plazo; volatilidad no es lo mismo que riesgo.

Las acciones son riesgosas en el corto plazo, ya que su volatilidad impredecible hace que si precisamos liquidar nuestras inversiones tal vez no sea un buen momento y nos veamos perjudicados. Sin embargo, para un inversor con objetivos de largo plazo el riesgo es justamente no tener exposición al mercado accionario:

(2) LA CONSISTENCIA ES MÁS IMPORTANTE QUE LA PERFECCIÓN.

La gestora Pimco tiene un término llamado “Strategic Mediocrity”, la cual significa que nunca son el número uno en un año en particular, pero sobreviven más tiempo que el resto con lo cual eventualmente terminan primeros. La consistencia es más importante que intentar ser el mejor.

Cada año escuchamos de las inversiones que están de moda; las que están teniendo un buen retorno en el año y las cuales vemos en las noticias. Perseguir cada año esas inversiones es difícil, ya que precisamos tener un buen timing de entrada y de salida. Lo único seguro es que aumentan nuestros costos de transacción.

Como resume Ben Carlson“una buena estrategia de inversión que podemos mantener por mucho tiempo, es muy superior a una brillante, que no podemos mantener. La perfección es el enemigo del comportamiento del inversor”.

(3) EL TAMAÑO DE CADA INVERSIÓN ES CLAVE.

Stanley Duckenmiller dice que no importa si ganas o perdés, sino cuánto es que ganas y cuanto es que perdes en cada caso. Por esta razón, tiene sentido prestar mucha atención al tamaño y exposición de cada posición dentro del portafolio.

Si el 1% de nuestro portafolio estuvo invertido en Netflix durante los últimos 20 años, las ganancias son sustanciales. Si el 1% estaba en Blockbuster, es irrelevante.

“La naturaleza humana hace que a muchas personas les resulte difícil aceptar que un ingrediente esencial del éxito de las inversiones es estar dispuesto a aceptar algunas pérdidas.”

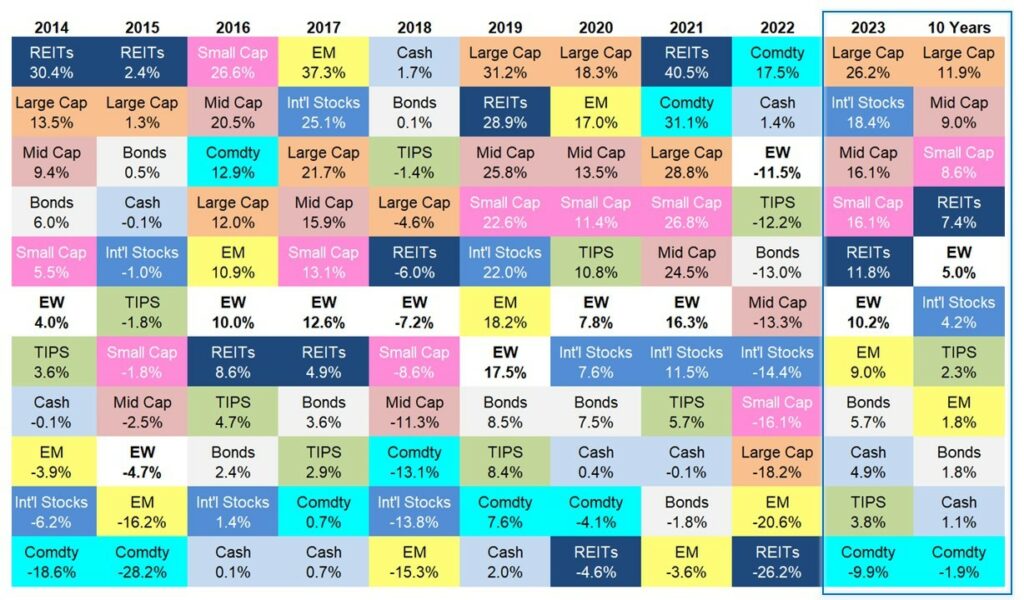

Comienza el 2024 y queda atrás lo que fue el 2023 en los mercados financieros. Como referencia, así fue el comportamiento de cada asset class en el 2023, y en los últimos 10 años:

ETFs utilizados: EEM, VNQ, MDY, SPSM, SPY, EFA, TIP, AGG,DJP, BIL. Fuente: A Weatlh of Common Sense

Lo que este año vuelve a confirmar es, lo difícil que es hacer pronósticos de corto plazo, tanto en los mercados como en la macroeconomía. Algunos ejemplos:

– A principio de año, el 85% de los economistas de una encuesta en EE.UU. pronosticaban que estaríamos en una recesión en algún momento del 2023, ya que la FED no iba a lograr reducir la inflación sin un golpe duro en la economía. No ocurrió.

– Hace 12 meses, se creía que la FED estaría comenzando un nuevo ciclo, con rebajas en la tasa de interés en el 2023. No ocurrió.

– Hace 6 meses, se creía que quedaba todavía un alza de tasas adicional en el 2023. No ocurrió.

Como dijo Charlie Munger sobre la macroeconomía: “If you’re not a little confused by what’s going on, you don’t understand it.”1

A medida que corren los primeros días del 2024, comienzan los nuevos pronósticos por parte de analistas y gestoras de inversión. En general, se comparte una perspectiva de “Goldilocks”2: la inflación se está moviendo en la dirección correcta, nuevas alzas de tasas no serán requeridas, tendremos un “soft landing” en el cual no habrá ninguna recesión relevante, eventualmente la FED bajará las tasas y todo esto es muy bueno para la economía y los mercados.

Este ambiente es ideal para las inversiones tradicionales en renta variable y en renta fija. Además, las tasas continúan altas; podemos colocar el cash a más del 5% y podemos acceder a rendimientos históricamente similares al de las acciones en el mercado de high yield, probablemente con menor volatilidad.

Pero debemos tener en cuenta que el riesgoes lo que no vemos, como lo fue la pandemia en el 2020, la burbuja inmobiliaria en el 2008 o el ataque a las Torres Gemelas en el 2001. Los daños más grandes suceden cuando nadie los espera, y según Howard Marks -cofundador de Oaktree Capital Management-, un importante efecto a tener en cuenta sobre la actual expectativa de Goldilocks es, que da lugar a la desilusión.

Por definición si el riesgo es lo que no vemos no hay mucho para hacer. Sin embargo, Morgan Housel plantea dos posibles soluciones en su nuevo libro Same As Ever:

PREPARARSE COMO CALIFORNIA SE PREPARA PARA UN TERREMOTO

California sabe que un terremoto va a ocurrir. No sabe cuándo, ni dónde ni de qué tamaño será. Sin embargo, las casas y edificios están diseñados para soportarlos y los equipos de emergencia están siempre prontos.

De la misma manera, debemos tener nuestras inversiones y finanzas personales diseñadas para los eventuales riesgos que hoy no estamos viendo. Además, no sorprendernos ni asustarnos cuando ocurran.

EL MARGEN DE SEGURIDAD DEBE SENTIRSE UN POCO DEMASIADO

El nivel de preparación debe sentirse como excesivo, ya que tiene que cubrir eventos que hoy parecen absurdos que sucedan.

Nuestro nivel de ahorro debería sentirse como un poco demasiado y nuestro nivel de deuda debería sentirse un poco menor al que creemos que podemos cubrir. En cuanto a nuestras inversiones, el nivel de riesgo del portafolio de inversión debería ser un poco menor al que creemos que podemos soportar psicológicamente.

_____________________________________

Hay una historia interesante, detallada en el libro de Morgan Housel, que resume esta idea del riesgo. Una historia sobre Harry Houdini:

Houdini hacía un truco en el cual invitaba a la persona más fuerte de la audiencia y le pedía que le pegara con toda su fuerza en el estómago. Era un boxeador amateur entonces podía fortalecer su abdomen y mantener su respiración de tal manera que soportaba cualquier golpe. Después de un show en 1926, Houdini invitó a un grupo de jóvenes a conocerlo detrás del escenario. Gordon Whitehead, un chico que había visto el truco de Houdini, se acercó sin aviso y lo golpeó muy fuerte, creyendo que Houdini podría volver a hacer el truco. Houdini no estaba preparado y falleció unos días después a causa de las heridas.

Tenía una habilidad inigualable para afrontar riesgos. Sobrevivía cuando lo tiraban esposado a un río o lo enterraban en la arena, pero -al no estar preparado- no pudo sobrevivir a un riesgo que nunca vió venir.

Boston, Massachusetts, 1908. Harry Houdini antes de saltar del Puente de Harvard atado con cadenas de pies y manos.

___________________________________

Sin dudas una trágica historia, que nos muestra como podemos prepararnos para los desafíos conocidos, pero la fragilidad de lo desconocido siempre está presente.

Nos encontramos en un dilema, en el cual sin dudas el actual ambiente es positivo para los mercados financieros, pero tambien existen riesgos que hoy no vemos. Hace sentido hoy, invertir como un optimista pero prepararse como un pesimista.

En nuestros portafolios de inversión esto tal vez significa, que no debemos buscar inversiones complejas fuera de las tradicionales; que hace sentido tener un fondo de emergencia aprovechando que el cash se puede colocar arriba del 5%; y tal vez sea bueno mantener un alto porcentaje en renta fija la cual debería obtener muy buenos resultados -ajustado por volatilidad- en los próximos años.

“We are very good at predicting the future, except for surprises – which tend to be all that matter.”3

Morgan Housel

Manuel Bordaberry

mbordaberry@paullier.com

“Si no estás un poco confundido por lo que está sucediendo, no lo comprendes.” ↩︎

Goldilocks: La referencia proviene del cuento infantil “Ricitos de Oro y los tres osos”, donde la protagonista, Ricitos de Oro, encuentra la sopa que está “ni muy caliente, ni muy fría, sino justa”. ↩︎

“Somos muy buenos prediciendo el futuro, excepto por las sorpresas, que tienden a ser todo lo que importa.” ↩︎

Invertir es un proceso complejo que va más allá del análisis de números y rendimientos. La psicología juega un papel crucial en la toma de decisiones: experiencias y factores emocionales inciden sobre nuestra aversión al riesgo, definiendo así, nuestro Perfil.

Si bien muchos pueden analizar los datos de una empresa y evaluar si es una buena inversión, no todo el mundo puede tolerar estar invertido en ella, con las fluctuaciones que pueda tener su valuación.

Nuestro comportamiento y nuestros objetivos definen el Perfil de riesgo, y éste debe definir nuestra Estrategia, eso es, la composición de nuestro Portafolio de inversión.

EL PERFIL DE RIESGO

El “Perfil de riesgo” del inversor resume su disposición y capacidad para asumir riesgos. Este puede variar a lo largo de los años, según experiencias, o según cual sea el objetivo con ese capital ahorrado. Quizás tengamos tolerancia a la volatilidad, pero vamos a necesitar esos fondos en el corto plazo, entonces no tiene sentido asumir mas riesgo; o por el contrario, puede que estemos armando un portafolio para el largo plazo pero las fluctuaciones de precio nos afectan, y preferimos algo de menor retorno y menor volatilidad.

En el sector financiero suelen utilizarse cuestionarios que ayudan al asesor a interpretar cual es el perfil de cada cliente, y por tanto, poder ofrecerle un portafolio acorde.

En Uruguay, el regulador -Banco Central- exige a las instituciones financieras asignar un Perfil y Estrategia a cada cliente, y monitorear que ésta no se desvíe, es decir, que no invierta con un riesgo mayor al que está dispuesto a tolerar. Con esto se busca proteger al inversor, que a veces no tiene conocimiento de los riesgos asociados a cada inversión, y simplemente confía en su asesor, o en algún amigo, y cualquiera de ellos puede tener las mejores intenciones, pero una aversión al riesgo distinta de la suya. Nosotros hemos definido cuatro Perfiles de riesgo, cada uno con su Estrategia, en los cuales categorizamos a los clientes: Conservador, Moderado, Dinámico, y Crecimiento.

LA ESTRATEGIA DE INVERSIÓN

Cuando hablamos de Estrategia nos referimos a cómo distribuimos el portafolio entre las diferentes clases de activos; que porcentaje invertimos en acciones, en bonos, en inversiones alternativas y/o money market.

Si bien dentro de cada categoría puede haber activos más o menos riesgosos (por ejemplo, no es lo mismo comprar acciones del S&P 500 que de 1 empresa pequeña), normalmente las Estrategias Conservadoras están asociadas a una mayor proporción de bonos de buena calidad crediticia y efectivo, y las Estrategias que denominamos “Crecimiento” se asocian con una mayor proporción de acciones.

Como hemos comentado en nuestro artículo “¿Llegó el momento de la Renta Fija?” las circunstancias del mercado cambian, y los porcentajes que se asignan a los distintos tipos de activos pueden también sufrir modificaciones. De todas formas, siempre se mantendrán diferencias relativas, entre las distintas Estrategias.

Estrategia Conservadora: Prioriza la conservación del capital y la liquidez por sobre la rentabilidad. Está centrada en Bonos de buena calificación crediticia (con grado inversor o mejor), Fondos de Renta fija, y Letras de Tesorería.

Estrategia Moderada: Prioriza la conservación del capital por sobre la rentabilidad, pero con una perspectiva de mediano o largo plazo, tolerando variaciones en el corto plazo. Abarca variedad de instrumentos, entre ellos Bonos, Fondos de Renta fija, Fondos de Acciones, Letras de Tesorería, etc.

Estrategia Dinámica: Prioriza la rentabilidad de largo plazo, admitiendo volatilidad en el corto plazo, así como inversiones de menor liquidez. Abarca amplia variedad de instrumentos financieros, con foco en Acciones, Commodities, Bonos y Fondos que inviertan en estas categorías.

Estrategia Crecimiento: Su objetivo es maximizar el crecimiento del capital a largo plazo, con una rentabilidad igual o superior al mercado accionario, tolerando la volatilidad. Admite todo tipo de instrumentos; normalmente tendrá foco en Acciones, Fondos de acciones, balanceados, o de alternativos, así como Opciones o Futuros.

Una estrategia no es mejor o peor que otra, sino que es adecuada o no, para cada inversor, en cada etapa de su vida. Es tanto o más importante discernir cual es el Perfil de inversión de nuestro cliente, como lo es analizar y seleccionar los mejores activos dentro de cada categoría, y los porcentajes de asignación según cada estrategia.

En la actualidad los inversores son cada vez más conscientes de la importancia de apoyar a empresas que además de rentabilidad económica, consideren factores ambientales, sociales y de gobierno corporativo (ESG, por su sigla en inglés) para desarrollar su negocio. Las tambien denominadas inversiones responsables, se definen como una estrategia y práctica para incorporar los mencionados factores en las decisiones de inversión y se enmarcan en los Principios de Inversión Responsable (PRI) definidos por las Naciones Unidas. Este organismo busca diseñar un “mapa de ruta” para lograr mercados sostenibles que contribuyan a la prosperidad del mundo en su conjunto.

¿Por qué surge este movimiento?

En primer lugar, los factores ambientales, sociales y de gobierno corporativo (ESG) pueden afectar el rendimiento de las inversiones, ya que forman parte de los riesgos de las empresas y pueden representar un alto costo a futuro. A modo de ejemplo, estos son algunos de los riesgos que se buscan mitigar:

Ambientales

Sociales

Gobierno Corporativo

Cambio climático, mala gestión de residuos, agotamiento de los recursos, contaminación.

Violación de derechos humanos, trabajo infantil, formas modernas de esclavitud, malas condiciones laborales.

Corrupción o sobornos, discriminación, maquillaje contable, evasión fiscal.

Los inversores actualmente buscan mayor transparencia respecto a cómo se invierte su dinero; las inversiones que contemplan estos aspectos son parte de la demanda del mercado.

Tambien los Gobiernos y autoridades se preocupan cada vez más por la consideración de factores ESG. Un ejemplo de esto es el “Acuerdo de Paris” firmado por 196 países, que entró en vigencia en 2016, con el objetivo de reducir el calentamiento global. Esto implica que los países inviertan y promuevan inversiones que les permitan cumplir con dichos compromisos.

¿Qué herramientas tenemos como inversores?

Así como existen calificadoras de riesgo que evalúan empresas y países y asignan un rating a las emisiones de bonos, hay tambien varias empresas que miden y asignan puntajes de ESG. Usualmente los puntajes van de 0 a 100, mayor puntaje implica mejor desempeño en estos aspectos.

En términos de normativa, en 2021 la Unión Europea estableció el marco regulatorio SFDR (Sustainable Finance Disclosure Regulation), con el objetivo de que se proporcione a los inversores, información más clara y transparente, sobre cómo los productos financieros contemplan los criterios de ESG.

Los Fondos de Inversión incorporan esta normativa catalogando sus productos en 3 niveles:

Artículo 6: “sin objetivos de sostenibilidad”. Es decir, productos de inversión que no consideran riesgos ESG o que se declaran expresamente como “no sostenibles”.

Artículo 8: que “promueven iniciativas sociales y ambientales junto con los objetivos de resultados tradicionales”. Esto quiere decir que, a pesar de no contar con un objetivo sostenible específico o definido, sí buscan promover las llamadas características ESG.

Artículo 9: “con objetivos explícitos de sostenibilidad”. Son todos aquellos productos de inversión que cuentan con un claro objetivo de sostenibilidad que deberán reflejar, así como la forma en la que se está buscando conseguirlo.

La calificación de cada producto se puede ver en el folleto del mismo o la página web del Fondo.

¿Cómo afecta todo esto a nuestras decisiones de inversión?

La principal ventaja como inversores es, mayor información para la toma de decisiones. Se destaca la transparencia como el punto más relevante. El conocimiento nos permite alinear nuestras inversiones con nuestras prioridades. A su vez, los negocios sostenibles suelen mejorar sus procesos internos y externos, optimizar recursos, gestionar riesgos. Se consolida y logra impactar positivamente a toda la sociedad.

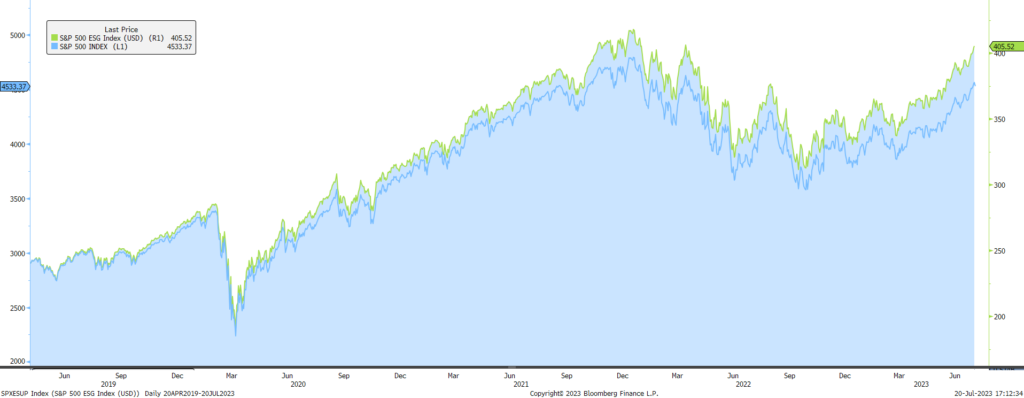

El siguiente gráfico muestra la evolución del índice S&P junto con la de S&P ESG. Este último es un índice ponderado por capitalización de mercado, que busca medir el desempeño de empresas que cumplen con criterios de sustentabilidad, manteniendo ponderaciones de grupos industriales similares a las del S&P 500.

Cabe mencionar que si bien hay muchos estudios que afirman que las prácticas ESG tienen una correlación positiva con los resultados de las empresas en el largo plazo, el enfoque aplicado en los mismos varía y no hay una relación directa que se refleje en los precios de sus acciones, sino que depende del mercado en el cual operan. Sí podemos afirmar que en diversos sectores, el cumplimiento de normas de ESG reduce el riesgo del negocio y coloca a la empresa en una posición más competitiva respecto a aquellas que no cumplan con dichas normas.

“No hay diferencia entre un pesimista que dice: ‘..es inútil, así que no te molestes en hacer nada‘, y un optimista que dice ‘No es necesario hacer nada, todo va a estar bien’. En ambos casos, nada sucede.”

Yvon Chouinard, fundador y CEO de Patagonia (compañía que incorpora la sustentabilidad desde su misión)

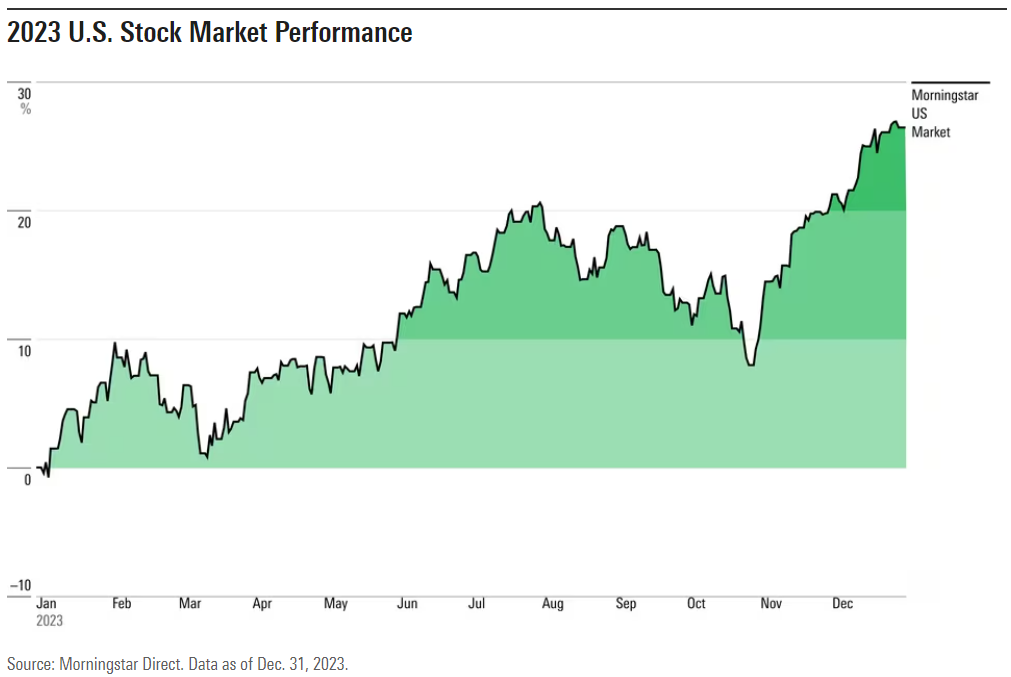

El cierre de la primera mitad del año 2023 mostró un comportamiento inesperadamente positivo de los mercados financieros internacionales, en particular a nivel de los mercados accionarios.

Así, mientras que las proyecciones de los analistas a comienzos del año apuntaban a que el índice Standard & Poor’s referencia del mercado americano, cerraría el año 2023 en 4.050 puntos en promedio, a fines del primer semestre dicho indicador se ubicó en los 4.450 puntos, prácticamente 10% por encima de las previsiones para todo el ejercicio.

Varios factores explican básicamente el muy positivo comportamiento de los mercados financieros en la primera parte de este año 2023. En primer lugar, hasta el momento la economía norteamericana ha evitado la recesión, eliminando o posponiendo los temores existentes hacia fines del año pasado y comienzos de este 2023 respecto a que como consecuencia de la agresiva política de suba de tasas de interés por parte de la FED, se iba a producir al menos una contracción leve de la economía como el precio a pagar para reducir la inflación.

En segundo lugar, y el hecho de que por ahora no se materializara la recesión, junto a expectativas muy deprimidas por parte de los analistas, hizo que los reportes de ventas y ganancias del primer trimestre resultaran mejores a lo que se esperaba, más allá de que junto al cuarto trimestre de 2022 mostraron el segundo trimestre consecutivo de caídas interanuales en las ganancias de las empresas.

En tercer lugar, y a pesar de que la inflación subyacente se mantuvo muy elevada en los primeros 5 meses del año 2023 (entre 5,3% y 5,6% año a año a nivel del índice IPC, y entre 4,6% y 4,7% a nivel del índice PCE), bien por encima del objetivo del 2% que busca la FED, los inversores parecieron entusiasmarse con la idea de que la reducción de la inflación general (gracias a la fuerte caída de los precios de la energía y en menor medida de los alimentos) iba a llevar a que la FED pronto dejara de subir las tasas de interés y eventualmente comenzaría a reducirlas en el segundo semestre.

Finalmente, el factor que en nuestra opinión fue el más importante para desatar el optimismo de los inversores, fue el furor alrededor del tema de la “Inteligencia Artificial” -IA-, como la panacea que iba a “curar” todos los males de la economía y a generar otro boom similar o incluso mucho mayor al que se generó con la llegada de Internet. Esquemáticamente, la idea es que la IA va a generar un shock positivo de productividad de tal magnitud que va a permitir simultáneamente bajar la inflación (por la reducción de costos que se generaría); mantener y aumentar los actualmente históricamente altos márgenes de ganancias de las empresas (por las ganancias de eficiencia y de productividad); mantener e incrementar los niveles de empleo y de los salarios reales (por la mejora de la productividad de la mano de obra, y la aparición de nuevos empleos que sustituirán los puestos de trabajo que desaparecerán por la IA); aumentar el crecimiento económico (por la mayor inversión que realizarán las empresas al mejorar su rentabilidad, así como por el crecimiento del consumo al mejorar el empleo y los salarios reales); que la FED pueda bajar las tasas de interés más rápidamente ante la caída de la inflación, así como que mejoren sustancialmente los precios delos activos financieros, tanto acciones (por la baja de las tasas de interés, mejora de las ganancias y expansión de los múltiplos) como bonos (por la caída de las tasas de interés; la baja de la inflación y la disminución del riesgo de crédito al mejorar el panorama económico general y reducirse la incertidumbre macroeconómica).

En definitiva, la IA validaría la idea de la “desinflación inmaculada” (que se podría bajar la tasa de inflación sin generar recesión y otros efectos negativos en la economía y en los mercados financieros).

Esta combinación de factores permitió olvidar el impacto negativo de la crisis a nivel de los bancos regionales que se dio en el mes de marzo en EE.UU. (y que incluso arrastró al Credit Suisse que tuvo que ser absorbido por UBS); el tono “hawkish” que han seguido transmitiendo los bancos centrales en el sentido de que van a mantener las tasas de interés altas durante más tiempo para combatir una inflación que se sigue mostrando una inercia muy significativa; así como datos económicos que, más allá de que por ahora la economía norteamericana parece estar evitando la recesión de la mano de la sorprendente fortaleza del consumo y del mercado laboral; muestran un panorama poco auspicioso de expansión para la economía mundial, particularmente por China y Europa.

Así llegamos a la situación de mediados de 2023, donde los mercados financieros aparecen “priced for perfection”, sostenidos por la expectativa de que efectivamente se vaya a observar una “desinflación inmaculada” en el segundo semestre y durante el año 2024, y por lo tanto enfrentando un elevado nivel de riesgo en caso de que la realidad muestre otra cosa.

Y como señalamos en nuestro informe anterior, el problema es que la idea de la “desinflación inmaculada” no tiene ningún sustento ni en la teoría ni en la realidad. Como señaló Larry Summers, “sería el triunfo de la esperanza sobre la experiencia”. No hay ningún episodio histórico que muestre que se logró bajar de manera rápida la inflación sin generar al menor una recesión leve.

Es por ello que los próximos meses serán cruciales para validar o no la expectativa de que tendremos “desinflación inmaculada”; que la FED va a comenzar a bajar las tasas de interés y que las ganancias de las empresas retomarán el crecimiento, todo lo cual aumentará en nuestra opinión la volatilidad y el riesgo en los mercados financieros.

Extracto del Informe trimestral de Mercados – Dr. Michele Santo

Finalmente, el factor que en nuestra opinión fue el más importante para desatar el optimismo de los inversores, fue el furor alrededor del tema de la “Inteligencia Artificial” -IA-, como la panacea que iba a “curar” todos los males de la economía y a generar otro boom similar o incluso mucho mayor al que se generó con la llegada de Internet. Esquemáticamente, la idea es que la IA va a generar un shock positivo de productividad de tal magnitud que va a permitir simultáneamente bajar la inflación (por la reducción de costos que se generaría); mantener y aumentar los actualmente históricamente altos márgenes de ganancias de las empresas (por las ganancias de eficiencia y de productividad); mantener e incrementar los niveles de empleo y de los salarios reales (por la mejora de la productividad de la mano de obra, y la aparición de nuevos empleos que sustituirán los puestos de trabajo que desaparecerán por la IA); aumentar el crecimiento económico (por la mayor inversión que realizarán las empresas al mejorar su rentabilidad, así como por el crecimiento del consumo al mejorar el empleo y los salarios reales); que la FED pueda bajar las tasas de interés más rápidamente ante la caída de la inflación, así como que mejoren sustancialmente los precios delos activos financieros, tanto acciones (por la baja de las tasas de interés, mejora de las ganancias y expansión de los múltiplos) como bonos (por la caída de las tasas de interés; la baja de la inflación y la disminución del riesgo de crédito al mejorar el panorama económico general y reducirse la incertidumbre macroeconómica).

Finalmente, el factor que en nuestra opinión fue el más importante para desatar el optimismo de los inversores, fue el furor alrededor del tema de la “Inteligencia Artificial” -IA-, como la panacea que iba a “curar” todos los males de la economía y a generar otro boom similar o incluso mucho mayor al que se generó con la llegada de Internet. Esquemáticamente, la idea es que la IA va a generar un shock positivo de productividad de tal magnitud que va a permitir simultáneamente bajar la inflación (por la reducción de costos que se generaría); mantener y aumentar los actualmente históricamente altos márgenes de ganancias de las empresas (por las ganancias de eficiencia y de productividad); mantener e incrementar los niveles de empleo y de los salarios reales (por la mejora de la productividad de la mano de obra, y la aparición de nuevos empleos que sustituirán los puestos de trabajo que desaparecerán por la IA); aumentar el crecimiento económico (por la mayor inversión que realizarán las empresas al mejorar su rentabilidad, así como por el crecimiento del consumo al mejorar el empleo y los salarios reales); que la FED pueda bajar las tasas de interés más rápidamente ante la caída de la inflación, así como que mejoren sustancialmente los precios delos activos financieros, tanto acciones (por la baja de las tasas de interés, mejora de las ganancias y expansión de los múltiplos) como bonos (por la caída de las tasas de interés; la baja de la inflación y la disminución del riesgo de crédito al mejorar el panorama económico general y reducirse la incertidumbre macroeconómica).