Desde chicos nos enseñan el refrán “no pongas todos los huevos en la misma canasta”. Esto tiene lógica en muchos ámbitos de la vida, incluidas las inversiones.

Hoy en día es muy fácil diversificar nuestras inversiones. Podemos diversificar en la selección de empresas a través de fondos de inversión, índices o armando una canasta nosotros mismos. También podemos diversificar en el timing de entrada, a través de compras programadas y automatizadas. Haciendo inversiones recurrentes en un índice como el S&P 500, un inversor no profesional puede acceder a una diversificación de empresas y de timing, a un muy bajo costo. Muchos no precisan más que eso para lograr sus objetivos de largo plazo.

En cambio, el inversor profesional debería buscar oportunidades donde tiene las chances a su favor y concentrar allí sus inversiones, ya que hay un punto en el cual la diversificación empieza a ser contraproducente.

“Students learn that the whole secret of investment is diversification, that is the mantra. They’ve got it exactly backward. The whole secret of investment is to find places where it’s safe and wise to non diversify. It’s just that simple. Diversification is for the less experienced investor, it’s not for the professional.”1 – Charlie Munger

El concepto de “diworsification” es un término creado por Peter Lynch que sugiere que cuando diversificamos demasiado el rendimiento empeora en vez de mejorar. Lynch daba el ejemplo de las empresas que se expanden en demasiadas verticales, destinando tiempo, energía y recursos. Estas pierden el foco y descuidan su actividad principal.

Lo mismo puede pasar con un portafolio de inversión. Al abarcar demasiados activos se reduce la importancia de cada inversión y tomamos decisiones sin la adecuada investigación y convicción.

En el caso puntual de las acciones, los datos apuntan a que los beneficios de la diversificación se pierden luego de aproximadamente 25 acciones. A su vez, cuantas más acciones tengamos más parecido va ser el rendimiento al de los índices, con lo cual no hace sentido el costo mental ni transaccional implícito.

Algunas ideas para repensar el concepto de diversificación:

Los “20 slots” de Warren Buffett

Warren Buffett sugiere que imaginemos un caso hipotético; en el transcurso de nuestras vidas solamente podemos hacer 20 inversiones en total. Si este fuera el caso, Buffett comenta que pensaríamos detenidamente cada inversión, seríamos selectivos y nos enfocaríamos en buscar las mejores oportunidades en las que tengamos una verdadera convicción. El concepto refleja los beneficios de limitar la cantidad de inversiones.

Diversificación significa aceptar altibajos temporales.

Al diversificar, siempre habrá algunas inversiones que no están rindiendo tan bien como otras, en ciertos momentos. Esto es normal por definición y es algo que debemos aceptar; debemos estar dispuestos a perder para ganar.

Concentrar para incrementar nuestro patrimonio, diversificar para conservarlo.

No diversificar puede ser una buena estrategia para quienes buscan aumentar su patrimonio rápidamente. Por ejemplo, Elon Musk, la persona más rica del mundo, logró prácticamente toda su fortuna con una única inversión: Tesla. En cambio, diversificar es más útil para quienes quieren proteger su patrimonio, ya que minimiza el resultado total de una mala inversión puntual. Sin embargo, a veces diversificar no es suficiente.

Diversificación no es lo mismo que resiliencia.

Tener varias inversiones diferentes no siempre significa que nuestro portafolio sea resiliente. La resiliencia significa que pase lo que pase en la economía o en nuestras vidas personales, estaremos preparados para afrontar los desafíos. En nuestras inversiones, la calidad es más importante que la cantidad.

Un paso más, la Antifragilidad

En su libro “Antifrágil: Las cosas que se benefician del desorden”, Nassim Taleb introduce el término para describir empresas o individuos que no solo resisten el estrés sino que se fortalecen y mejoran como consecuencia. Define a la fragilidad como algo que se daña o rompe fácilmente bajo presión, como un vaso. La resiliencia a algo que resiste el estrés sin cambios, como un puente que soporta terremotos. Y por último, la antifragilidad; aquello que resiste el estrés pero además lo utiliza para crecer y mejorar. Por ejemplo, los músculos al entrenar.

Podemos intentar invertir en empresas que sean antifrágiles, construir portafolios antifrágiles pero también podemos buscar serlo nosotros mismos con nuestras finanzas personales. Esto significa no tener deudas significativas, mantener un fondo de emergencia y varias fuentes de ingresos.

“It is far easier to figure out if something is fragile than to predict the occurrence of an event that may harm it”2. – Nassim Taleb

Está bien poner los huevos en distintas canastas, pero hay que asegurarse de que sean buenas canastas y entender que únicamente tenemos dos manos para llevarlas.

“Cuanto más pones en el plato, más fácil es esconder. Cuanto más quitas, no hay dónde esconderse: tiene que ser bueno.”

Wylie Dufresne, Chef.

Ec. Manuel Bordaberry

mbordaberry@paullier.com

Los estudiantes aprenden que el gran secreto de la inversión es la diversificación, ese es el mantra. Lo tienen completamente al revés. El verdadero secreto de las inversiones es encontrar lugares donde sea seguro y prudente no diversificar. Es así de simple. La diversificación es para los inversores menos experimentados, no para los profesionales. ↩︎

Es mucho más fácil determinar si algo es frágil que predecir la ocurrencia de un evento que pueda dañarlo. ↩︎

El crédito privado, definido como préstamos entre empresas e instituciones que no son bancos, tiene como principal ventaja la flexibilidad de adaptarse a las necesidades del solicitante.

El concepto ha adquirido relevancia en los últimos años dado que muchísimas empresas pequeñas y medianas se han enfocado en la búsqueda de créditos con condiciones que se adecuen mejor a su situación real (plazo, tasa, garantías o cualquier otra característica de la operación).

Dentro de las empresas que otorgan este tipo de crédito se encuentran los fondos de inversión u otros gestores de activos, que posteriormente ofrecen a sus clientes productos financieros estructurados sobre estos créditos.

En contrapartida, se encuentran las empresas que no cotizan en la Bolsa y por tanto carecen de calificación crediticia oficial, lo cual dificulta el acceso a crédito bancario. En este mismo sentido, los bancos se han ido retirando del sector de préstamos “más riesgosos” luego de la crisis 2007 – 2008.

¿Por qué invertir en Crédito Privado?

Para los inversores, el sector ofrece un rendimiento superior a los bonos corporativos, de empresas con características similares, lo cual compensa la iliquidez del producto. Asimismo, en estos últimos años de tasas de referencia en aumento, ha sido una inversión muy rentable por el hecho de que generalmente la tasa de interés pactada es flotante. Los prestamos del sector privado suelen estar en primera línea de cobro ante una cesación de pagos y contar con garantías más sólidas que los bonos tradicionales. Su cotización está descorrelacionada con el resto del mercado, y su volatilidad en general es muy baja ya que se valúan con frecuencia trimestral.

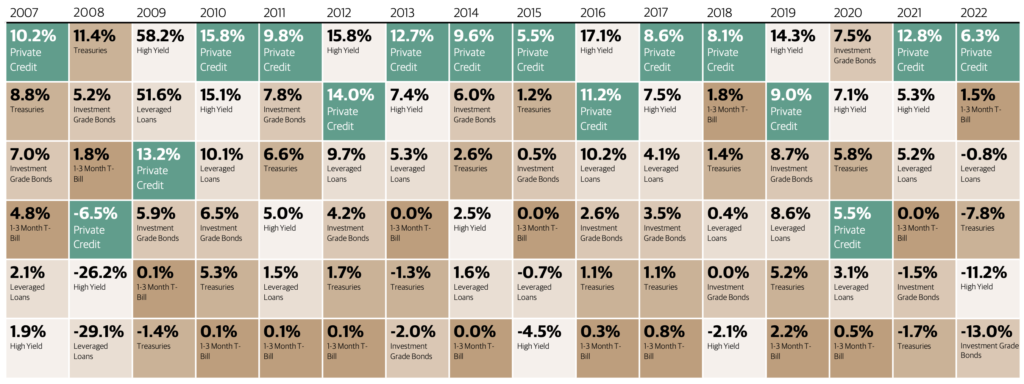

El siguiente cuadro muestra los rendimientos de cada categoría de activos, entre 2007 y 2022, ordenados de mayor a menor:

Fuente: Blackstone.

RIESGOS

El mayor riesgo que presenta la inversión en crédito privado es la iliquidez de los mismos. Salirse de la posicion antes de lo pactado implicaría un análisis de la valuación para una correcta negociación de precio, o en el mejor de los casos, identificar un comprador potencial en el mercado.

Otro aspecto a considerar es que la transparencia en el desempeño crediticio subyacente no está disponible debido a que las agencias de calificación rara vez siguen los créditos privados, aunque esto es contrarrestado por la gestión de los Fondos de Inversión.

VENTAJAS

Generalmente este tipo de productos provee ingresos corrientes en el portafolio del cliente a una tasa superior de la media del mercado.

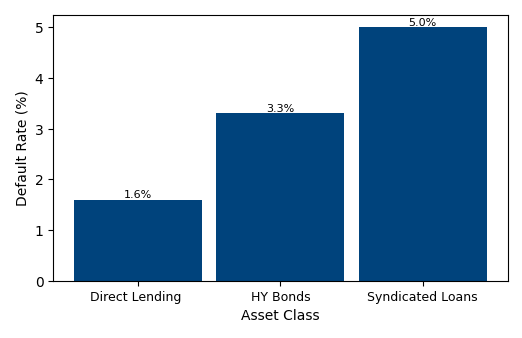

El hecho de que implique estructurar acuerdos personalizados en función de las necesidades de cada negocio, junto con el monitoreo continuo, y la flexibilidad para la renegociación, explican las menores tasas de default. Las mismas han sido históricamente más bajas en esta categoría, con mayores porcentajes de recuperación de capital.

Fuente: US Federal Reserve, 2024.

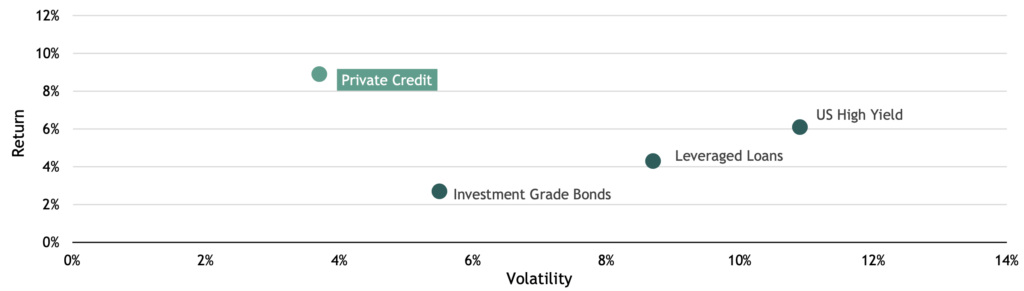

El crédito privado está descorrelacionado con los movimientos tradicionales del mercado, brindando mejor retorno ajustado a riesgo.

Fuente: Blackstone.

El crédito privado ofrece la oportunidad de diversificar, proporcionando exposición a sectores y empresas que no están disponibles en el mercado público.

Según estimaciones de la agencia de calificación Moody’s, a fines del 2023 el tamaño del sector de crédito privado ascendía a USD 1,3 billones, una cifra comparable a la del mercado mundial de bonos de alto rendimiento (high yield). Morgan Stanley cree que para el año 2027 el mercado crecerá hasta USD 2,3 billones.

El éxito de una estrategia de inversión a lo largo del tiempo está vinculado a la correcta diversificación de la misma. Incorporar crédito privado permite bajar la volatilidad del portafolio y mejorar la descorrelación del mismo con el resto del mercado, además de dar acceso a mejores tasas de retorno ajustado a riesgo y así compensar una menor liquidez de estas inversiones.

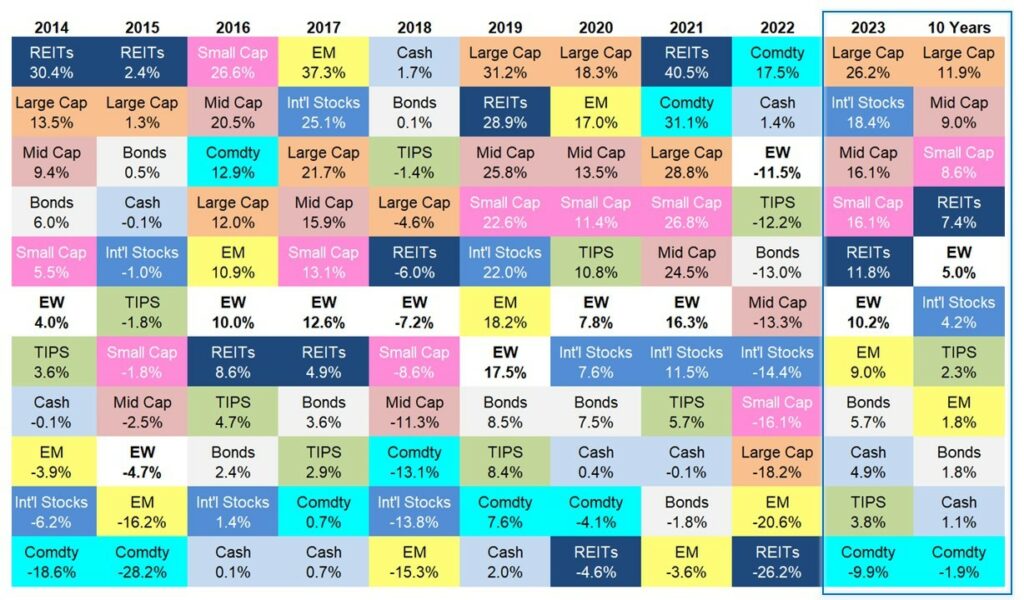

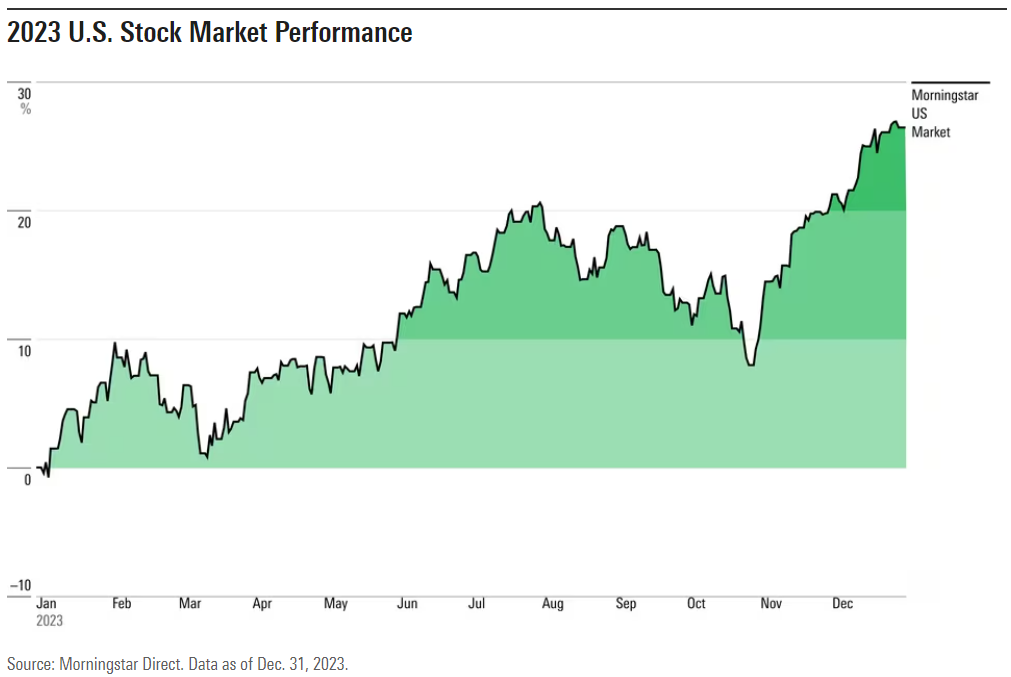

Comienza el 2024 y queda atrás lo que fue el 2023 en los mercados financieros. Como referencia, así fue el comportamiento de cada asset class en el 2023, y en los últimos 10 años:

ETFs utilizados: EEM, VNQ, MDY, SPSM, SPY, EFA, TIP, AGG,DJP, BIL. Fuente: A Weatlh of Common Sense

Lo que este año vuelve a confirmar es, lo difícil que es hacer pronósticos de corto plazo, tanto en los mercados como en la macroeconomía. Algunos ejemplos:

– A principio de año, el 85% de los economistas de una encuesta en EE.UU. pronosticaban que estaríamos en una recesión en algún momento del 2023, ya que la FED no iba a lograr reducir la inflación sin un golpe duro en la economía. No ocurrió.

– Hace 12 meses, se creía que la FED estaría comenzando un nuevo ciclo, con rebajas en la tasa de interés en el 2023. No ocurrió.

– Hace 6 meses, se creía que quedaba todavía un alza de tasas adicional en el 2023. No ocurrió.

Como dijo Charlie Munger sobre la macroeconomía: “If you’re not a little confused by what’s going on, you don’t understand it.”1

A medida que corren los primeros días del 2024, comienzan los nuevos pronósticos por parte de analistas y gestoras de inversión. En general, se comparte una perspectiva de “Goldilocks”2: la inflación se está moviendo en la dirección correcta, nuevas alzas de tasas no serán requeridas, tendremos un “soft landing” en el cual no habrá ninguna recesión relevante, eventualmente la FED bajará las tasas y todo esto es muy bueno para la economía y los mercados.

Este ambiente es ideal para las inversiones tradicionales en renta variable y en renta fija. Además, las tasas continúan altas; podemos colocar el cash a más del 5% y podemos acceder a rendimientos históricamente similares al de las acciones en el mercado de high yield, probablemente con menor volatilidad.

Pero debemos tener en cuenta que el riesgoes lo que no vemos, como lo fue la pandemia en el 2020, la burbuja inmobiliaria en el 2008 o el ataque a las Torres Gemelas en el 2001. Los daños más grandes suceden cuando nadie los espera, y según Howard Marks -cofundador de Oaktree Capital Management-, un importante efecto a tener en cuenta sobre la actual expectativa de Goldilocks es, que da lugar a la desilusión.

Por definición si el riesgo es lo que no vemos no hay mucho para hacer. Sin embargo, Morgan Housel plantea dos posibles soluciones en su nuevo libro Same As Ever:

PREPARARSE COMO CALIFORNIA SE PREPARA PARA UN TERREMOTO

California sabe que un terremoto va a ocurrir. No sabe cuándo, ni dónde ni de qué tamaño será. Sin embargo, las casas y edificios están diseñados para soportarlos y los equipos de emergencia están siempre prontos.

De la misma manera, debemos tener nuestras inversiones y finanzas personales diseñadas para los eventuales riesgos que hoy no estamos viendo. Además, no sorprendernos ni asustarnos cuando ocurran.

EL MARGEN DE SEGURIDAD DEBE SENTIRSE UN POCO DEMASIADO

El nivel de preparación debe sentirse como excesivo, ya que tiene que cubrir eventos que hoy parecen absurdos que sucedan.

Nuestro nivel de ahorro debería sentirse como un poco demasiado y nuestro nivel de deuda debería sentirse un poco menor al que creemos que podemos cubrir. En cuanto a nuestras inversiones, el nivel de riesgo del portafolio de inversión debería ser un poco menor al que creemos que podemos soportar psicológicamente.

_____________________________________

Hay una historia interesante, detallada en el libro de Morgan Housel, que resume esta idea del riesgo. Una historia sobre Harry Houdini:

Houdini hacía un truco en el cual invitaba a la persona más fuerte de la audiencia y le pedía que le pegara con toda su fuerza en el estómago. Era un boxeador amateur entonces podía fortalecer su abdomen y mantener su respiración de tal manera que soportaba cualquier golpe. Después de un show en 1926, Houdini invitó a un grupo de jóvenes a conocerlo detrás del escenario. Gordon Whitehead, un chico que había visto el truco de Houdini, se acercó sin aviso y lo golpeó muy fuerte, creyendo que Houdini podría volver a hacer el truco. Houdini no estaba preparado y falleció unos días después a causa de las heridas.

Tenía una habilidad inigualable para afrontar riesgos. Sobrevivía cuando lo tiraban esposado a un río o lo enterraban en la arena, pero -al no estar preparado- no pudo sobrevivir a un riesgo que nunca vió venir.

Boston, Massachusetts, 1908. Harry Houdini antes de saltar del Puente de Harvard atado con cadenas de pies y manos.

___________________________________

Sin dudas una trágica historia, que nos muestra como podemos prepararnos para los desafíos conocidos, pero la fragilidad de lo desconocido siempre está presente.

Nos encontramos en un dilema, en el cual sin dudas el actual ambiente es positivo para los mercados financieros, pero tambien existen riesgos que hoy no vemos. Hace sentido hoy, invertir como un optimista pero prepararse como un pesimista.

En nuestros portafolios de inversión esto tal vez significa, que no debemos buscar inversiones complejas fuera de las tradicionales; que hace sentido tener un fondo de emergencia aprovechando que el cash se puede colocar arriba del 5%; y tal vez sea bueno mantener un alto porcentaje en renta fija la cual debería obtener muy buenos resultados -ajustado por volatilidad- en los próximos años.

“We are very good at predicting the future, except for surprises – which tend to be all that matter.”3

Morgan Housel

Manuel Bordaberry

mbordaberry@paullier.com

“Si no estás un poco confundido por lo que está sucediendo, no lo comprendes.” ↩︎

Goldilocks: La referencia proviene del cuento infantil “Ricitos de Oro y los tres osos”, donde la protagonista, Ricitos de Oro, encuentra la sopa que está “ni muy caliente, ni muy fría, sino justa”. ↩︎

“Somos muy buenos prediciendo el futuro, excepto por las sorpresas, que tienden a ser todo lo que importa.” ↩︎

Creo que el inversor ideal debería tener varias cualidades. Por un lado, contar con un conocimiento básico de matemática, estadística y probabilidad. También conocer sobre la historia y sobre cómo funciona el mundo de hoy en día. Además, entender sobre los mercados financieros y sobre los distintos retornos y riesgos asociados a cada clase de activo.

Pero por otro lado -y seguramente la cualidad más importante-, necesita dominar su propio comportamiento; saber manejar las emociones. Peter Lynch una vez comentó que “al final del día, no es el mercado de valores y ni siquiera las propias empresas las que determinan el destino de un inversor; es el inversor.”

Seguramente estemos en el mejor momento en la historia para ser un inversor individual. Gracias a los avances de la industria financiera, hoy se ha democratizado el acceso a las inversiones, se han incrementado la cantidad de productos disponibles y los costos han disminuido dramáticamente. A su vez, el acceso a la información está al alcance de la mano. Pero esta facilidad de inversión es un arma de doble filo.

En un mundo donde hay abundancia de información, infinitas alternativas de inversión y donde es muy fácil transaccionar, lo más importante es lograr separar el ruido y las emociones para tomar buenas decisiones de inversión. ¿Pero cómo? Tal vez, dominando el sesgo de acción.

Encontramos una buena comparación en los goleros de fútbol. Un estudio publicado en la Revista de Psicología Economica (2007), muestra como a pesar de que tienen más probabilidad de atajar un penal si se quedan quietos en el centro, en el 94% de los casos no lo hacen, ya que están incentivados a actuar. Pueden leer más aquí.

El sesgo de acción es la presión emocional de “hacer algo” frente a hechos relevantes. Con la abundancia y velocidad de la información, la realidad es que caemos en la trampa de que está pasando algo relevante todos los días y por ende, “debemos actuar”. Como las inversiones generalmente tienen precios diarios o en tiempo real, los movimientos de los activos pueden presionarnos a actuar. Esto no sucede con activos privados donde no hay una cotización todos los días, como una empresa privada o un inmueble.

Es muy difícil evitar este sesgo, ya que no hacer nada es contraintuitivo. En muchas áreas te premian por actuar, pero no en el mundo de inversiones. Si querés mejorar tu estado físico, tenés que moverte. Si querés mejorar en un deporte o instrumento musical, tenés que practicar. Pero si querés mejorar como inversor seguramente lo mejor es no hacer nada.

Este slogan resume la idea en pocas palabras.

*Tomado de FUNDSMITH, una gestora de fondos de inversión del Reino Unido enfocada en acciones.

Un tipo de sesgo de acción es el FOMO (por sus siglas en inglés “Fear Of Missing Out”). Esto es cuando tomamos decisiones emocionales, sobrevalorando el potencial de una nueva idea de inversión, y muchas veces pagando un precio más alto para no “quedarnos afuera”.

En un mundo en el cual las nuevas ideas de inversión son compartidas rápidamente, como la inteligencia artificial o las criptomonedas, no tener miedo de perderse de una inversión es muy importante. Esto es más difícil de lograr cuando escuchamos cuentos de como otros inversores están ganando mucho con alguna inversión puntual, y no nos queremos quedar afuera de la oportunidad.

Algo que puede ayudar es tener claro nuestro objetivo. Una acción puede estar apreciándose exponencialmente, pero el mercado accionario es una misma cancha donde juegan distintos tipos de jugadores. Tal vez los compradores de esta acción tengan un horizonte de inversión de corto plazo. Lo importante es tener claro nuestro propio horizonte de inversión, y no confundir señales de otros jugadores del mercado que capaz tienen un horizonte distinto al nuestro. Tener un plan y automatizar nuestras inversiones puede ayudar tambien.

Una buena inversión no se trata necesariamente de tomar buenas decisiones. Se trata de no cometer errores constantemente.

Morgan Housel

Tener paciencia y resistirnos a la tentación de tomar acciones innecesarias no significa no actuar nunca. Warren Buffett, es un buen ejemplo. Hay una buena comparación que dijo una vez, que invertir es como un partido de béisbol en el cual no te penalizan por quedarte quieto si la pelota no viene directo al bate; donde podes esperar la oportunidad. Buffett es conocido por pensar, analizar y comparar inversiones por mucho tiempo, pero cuando encuentra una inversión donde cree que tiene las chances a su favor, invierte decididamente: “las oportunidades vienen infrecuentemente. Cuando llueve oro, saca el balde, no el colador“.

La industria financiera se ha transformado en un arma de doble filo, en el cual si logramos controlar nuestras emociones, es el mundo ideal de inversión.

“(El Mercado) no te paga por la actividad, solo te paga por tener razón.”

Hace poco Howard Marks, un reconocido inversor y cofundador de Oaktree Capital Management, escribió un memo a sus clientes titulado “Sea Change” en el cual habla sobre cómo el mundo de inversiones ha cambiado recientemente, respecto a los últimos 13 años.

Durante años vivimos en un ambiente en el cual tuvimos perspectivas económicas positivas, políticas monetarias expansivas por parte de los principales bancos centrales, tasas de interés cercanas a cero, sin inflación relevante, e inversores complacientes, optimistas y con miedo de quedar afuera del “rally” del mercado.

Hoy estamos en un escenario totalmente opuesto: se espera una recesión, la política monetaria es contractiva, los costos de financiación han subido rápidamente, la inflación llegó a máximos de los últimos 40 años, y se respira cierto pesimismo entre los inversores.

¿Cómo debemos responder a estos cambios como inversores? Según Howard Marks debemos adaptarnos, y no es el único que piensa igual.

Morgan Housel, autor de The Psychology of Money, hace poco habló sobre un nuevo término: “Mental Liquidity“. Lo define como la habilidad de abandonar rápidamente una creencia cuando el mundo cambia o cuando conocemos nueva información. Parece intuitivo, pero cambiar de opinión es difícil porque es más fácil convencerte que estás en lo cierto que admitir que estas errado.

Está claro que debemos adaptarnos a este nuevo mundo de inversión, pero ¿cómo? Algunas ideas.

En primer lugar, tal vez debamos mantenernos en las inversiones tradicionales. Durante años, en un mundo de tasas bajas, la forma de incrementar los rendimientos fue aumentando el riesgo buscando inversiones alternativas a las tradicionales. Hoy en día no es necesario buscar rentabilidad en activos ilíquidos o en estrategias complejas. El mercado de renta fija y de renta variable ofrecen buenas perspectivas y en un mundo donde los costos de financiación aumentaron mucho y rápido, hay un riesgo adicional en mantener inversiones que requieren de un apalancamiento financiero.

Dentro de las inversiones tradicionales, tal vez debemos ponderar más la renta fija en los portafolios. Ya no es necesario cargar los portafolios con inversiones más riesgosas para obtener los resultados que buscamos, e invirtiendo en renta fija podemos obtener resultados que fueron imposibles en los últimos años.

Por ejemplo, en los últimos años con tasas cercanas a cero, se emitieron varios bonos de baja calidad crediticia “high yield” con rendimientos entre 3-4%. Estas mismas emisiones hoy rinden cerca de 8%. Aunque ocurran algunos defaults, un portafolio de bonos high yield diversificado debería obtener rendimientos similares a los encontrados normalmente en el mercado accionario.

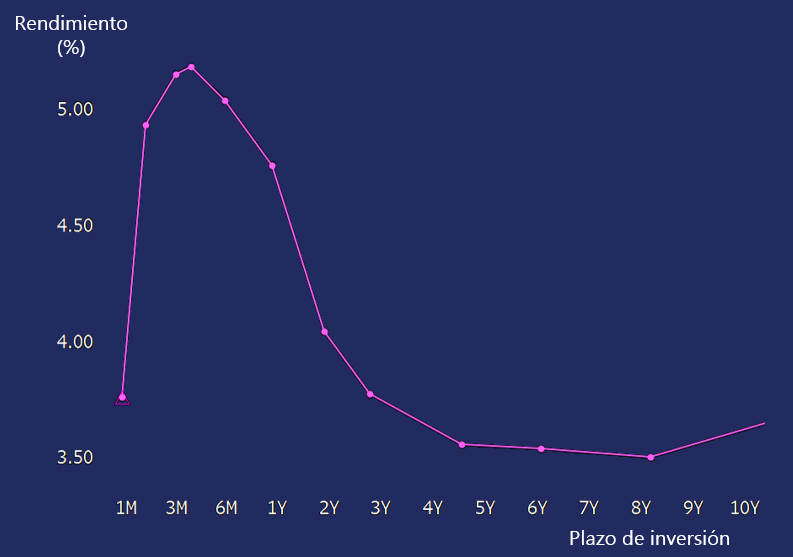

Hoy encontramos especialmente atractivo invertir en instrumentos de muy corto plazo, con los treasury bills americanos rindiendo arriba de 5% a plazos menores a 1 año.

Pero por otro lado, solo concentrarse en el corto plazo y no invertir en el resto de la curva de bonos tiene dos riesgos que se deben considerar:

– Riesgo de tasas de interés – Riesgo de reinversión

Gráfico1: Rendimiento actual de los treasury bills a distintos plazos: invertir a 3 meses rinde mas de 5%, invertir a 10 años rinde 3.40%.

Riesgos tasa de interés: El año pasado las tasas aumentaron rápidamente y los bonos se vieron perjudicados.

Pero en un escenario donde la recesión se materialice y los bancos centrales deban bajar la tasa de interés, los bonos de largo plazo serán los que logren una buena performance y amortigüen los portafolios.

Riesgo de reinversión: Una vez finalizado el periodo de inversión en el corto plazo con tasas del 5%, no sabemos que tasas podremos conseguir para reinvertir nuestros fondos.

Entonces, también tiene sentido atarnos a una tasa de largo plazo, si eso logra cumplir nuestro objetivo de inversión.

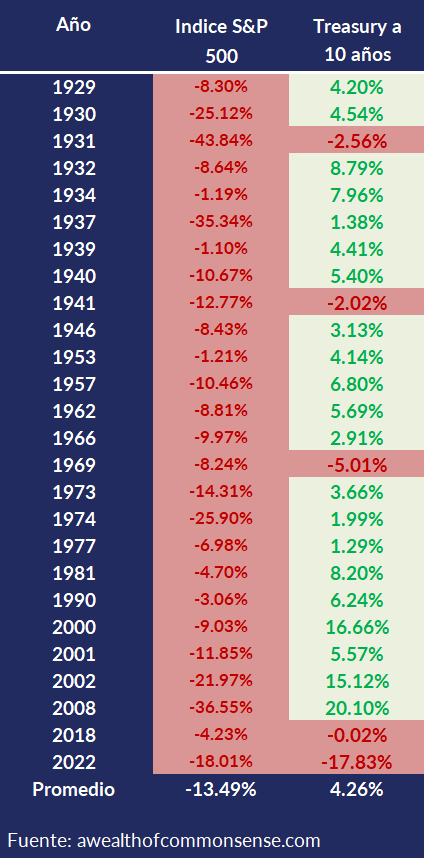

Grafico 2: Cómo se han desempeñado los bonos del tesoro americano de largo plazo, en los años en que el mercado accionario cayó, desde 1929. En el 80% de los casos los bonos tuvieron desempeño positivo, y en el 27% de los casos, la ganancia incluso superó la baja en las acciones.

Por el lado de las acciones, tal vez debamos ponderar más a las empresas rentables y con buenos balances financieros. Con los costos de financiación más normalizados, las empresas precisan tener un buen balance y generar efectivo desde sus operaciones para no depender de los mercados de capitales para acceder a su financiación.

Entonces, ¿mejor las acciones “value” que las acciones “growth”? Según Terry Smith, portfolio manager del Fundsmith Equity Fund, no tiene sentido la distinción, ya que si una empresa puede reinvertir sus ganancias a una buena tasa de interés que lo haga y sino que los distribuya, pero eso no va a decidir si la empresa es de buena calidad o no.

Howard Marks comenta que es lógico creer que las estrategias que sirvieron en los últimos 13 años no serán las mismas que para los próximos; creo que está en lo cierto.

“Tus más fuertes convicciones son las que tienen la mayor probabilidad de estar equivocadas o incompletas, porque son las creencias más difíciles de desafiar, actualizar o abandonar si fuera necesario.”

Los “20 slots” de Warren Buffett

Los “20 slots” de Warren Buffett