Llega el final del año y va quedando atrás lo que será un año histórico y atípico para los mercados financieros.

Para poner en perspectiva el 2022:

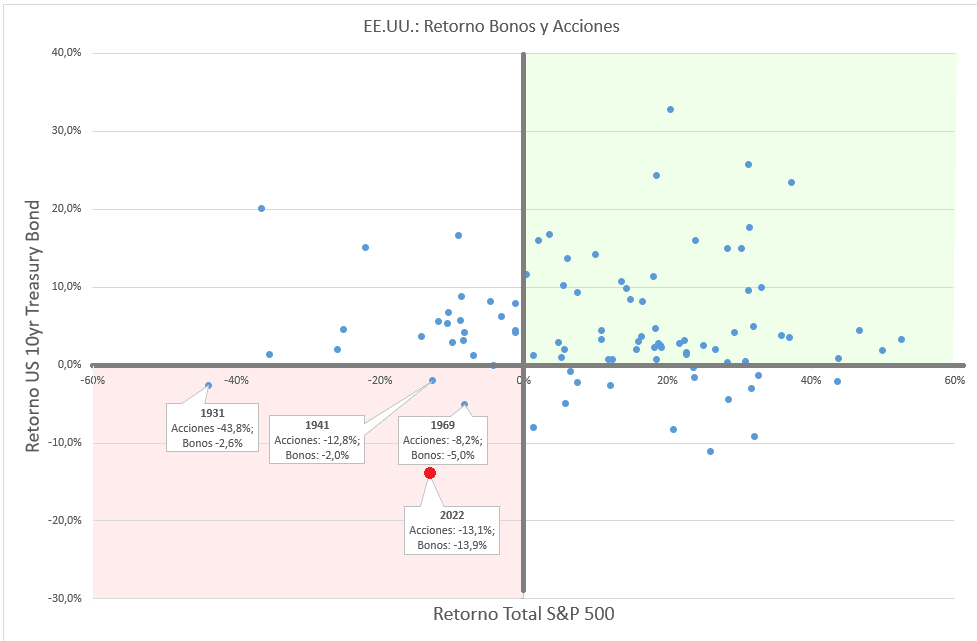

- Desde 1928 solamente hubo tres años en los cuales el S&P 500 y el bono del Tesoro Americano a 10 años tuvieron un retorno negativo simultáneamente. Este va a ser el cuarto, y el único en el cual cayeron más de 10% al mismo tiempo.

- Es el peor registro en la historia para el mercado de bonos, con el bono del Tesoro Americano abajo cerca de 14% en el año.

Con el año ya casi en el retrovisor, ¿qué podemos aprender como inversores?

Un par de ideas.

>>> La realidad sobre los pronósticos de corto plazo.

Un año atrás, se esperaba que la inflación fuera transitoria, desacelerándose a 3% en el 2022 y las expectativas de la tasa de la Fed eran de 0,75% para fin de año. Hoy estamos con una inflación de más de 7% anual en los EE.UU y la Fed acaba de aumentar la tasa de interés al rango 4.25% – 4,50%.

El nivel objetivo promedio del S&P 500 por parte de los analistas era de 5.225 puntos, una suba de 9,60% en el año. Hoy el índice está abajo cerca de -19%.

Warren Buffett dijo una vez que “No tenemos, nunca tuvimos y nunca vamos a tener una opinión acerca de la dirección del mercado accionario, las tasas de interés o de la actividad económica de acá a un año”.

Lo que argumenta Buffett es que no tiene sentido esforzarse en pronosticar lo que va a suceder en los próximos 12 meses. Pero entonces, ¿en que deberíamos focalizarnos?

>>> Focalizarnos en lo que podemos controlar.

Intuitivamente, lo que podemos controlar como inversores es en qué activos invertimos. Cuales empresas, deuda y fondos de inversión elegimos dentro del abanico de alternativas que ofrece el mundo financiero.

Pero tal vez más importante aún, podemos focalizarnos en nuestro nivel de ahorro y en nuestro comportamiento como inversor. Estas dos variables están en nuestro control y seguramente sean más significativas para nuestro futuro que muchas otras.

Puntualmente, este año es un ejemplo de porqué deberíamos tener un fondo de emergencia. En un año como el 2022 lo único que no queremos como inversores es estar forzados a liquidar activos financieros para cubrir emergencias, y la utilidad de tener un fondo para cubrir imprevistos solo se valora en años como este.

>>> Utilizar el 2022 como una prueba.

Varios inversores argumentan que pueden soportar caídas grandes de sus portafolios, pero esto es más fácil decirlo que hacerlo. Cuando las cosas van bien es fácil pensar que si sigue todo igual y mi portafolio cae 20% no me voy a preocupar. Pero es distinto cuando realmente se vive en carne propia una caída así y las noticias son sobre una inflación insostenible, posible recesión económica y guerra en Europa.

Entonces, ¿para qué podemos usar el 2022? Tal vez sirve como un termómetro para medir realmente cuánto riesgo podemos soportar, y cuánta pérdida estamos dispuestos a aceptar por retornos a futuro. Luego, podemos ajustar nuestras inversiones acorde a nuestro nivel de aversión al riesgo.

Con unas pocas semanas para finalizar el año, los analistas han comenzado a compartir sus informes sobre que esperar para el 2023 en los mercados financieros. Pero si recordamos el primer punto de este artículo, debemos agarrar estos con pinzas.

No sabemos exactamente qué pasará el año que viene, pero podemos extender un poco el plazo, y ver históricamente que pasó en periodos similares: En las otras tres ocasiones en las cuales los bonos y acciones en EEUU cayeron simultáneamente, los rendimientos promedio anualizados de los siguientes tres años fueron de +14,6% para el S&P 500 y de +6,1% para el bono del Tesoro Americano a 10 años.

Por otro lado, hoy en día podemos aprovechar las tasas del mercado de renta fija para lograr nuestros objetivos, y conseguir rendimientos sólidos sin la necesidad de cargar los portafolios con inversiones más riesgosas. Esto fue difícil de lograr durante la última década.

De cara al 2023 y a los siguientes años, tal vez podamos usar el 2022 como un año ejemplar para focalizarnos en lo que realmente importa y ajustar los portafolios para cumplir con nuestros objetivos financieros.

“Es más fácil evaluar si algo es frágil, que intentar predecir la ocurrencia de un evento que pueda dañarlo.”

Nicholas Taleb

Ec. Manuel Bordaberry

mbordaberry@paullier.com