El comienzo del año 2023 ha sido muy cambiante para los mercados.

El arranque en el mes de enero fue extremadamente positivo, de la mano de datos económicos que mostraron una aparente reducción de la inflación en la última parte del 2022 con signos de mejoras en la economía global (potenciados tanto por la extraordinaria fortaleza del mercado laboral en EE.UU., así como por el abandono de la política de “covid cero” por parte de China); alentando para muchos la esperanza de un escenario de “goldilocks” o como fue bautizado de “desinflación inmaculada”, en el que sería posible reducir la inflación sin tener que sufrir una recesión.

Ello generó alzas importantes en los precios de los activos de riesgo, y caídas en las tasas de interés de largo plazo, un mercado en el que “todo subía”.

Este panorama tan auspicioso, donde muchos incluso comenzaron a hablar de la posibilidad de que la FED iba a dejar de subir las tasas de interés e incluso podría comenzar a bajarlas hacia mediados del año, tuvo un cambio importante en el mes de febrero, cuando los datos de inflación volvieron a mostrar una leve aceleración en la suba de precios, en un contexto donde la economía seguía mostrado signos de mucha fortaleza.

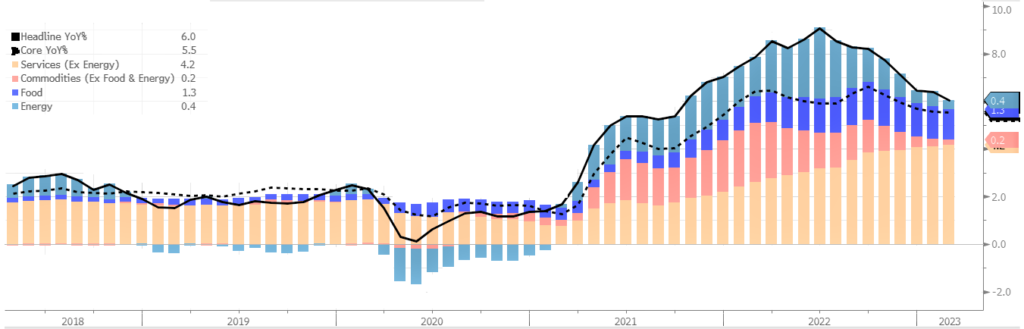

Evolución de la Inflación en EEUU:

Los mensajes de la FED comenzaron a enfatizar la necesidad de continuar con las subas de las tasas de interés, y de mantener las mismas en un nivel más elevado durante más tiempo. Es que tomando los datos en términos de trimestres móviles, la inflación “subyacente” a nivel del IPC pasó de moverse a un ritmo anualizado de 4,25% en diciembre de 2022 a 4,58% en enero de 2023 y al 5,17% anualizado en febrero de este año. Dada esta realidad, no debió sorprender el giro “restrictivo” en cuanto al manejo de la política monetaria que comenzaron a transmitir tanto el presidente de la Reserva Federal -Jerome Powell- como varios otros miembros de la autoridad monetaria norteamericana. La perspectiva de que no sólo no iba a haber bajas de tasas de interés, sino que las mismas iban a subir más de lo proyectado y se mantendrían a esos niveles más elevados durante más tiempo, generó ajustes a la baja de los precios de los activos financieros, desandando la mayor parte de las alzas que se habían dado en el mes de enero.

En realidad, la idea de la “desinflación inmaculada” no tiene ningún sustento ni en la teoría ni en la realidad. Como señaló Larry Summers, “sería el triunfo de la esperanza sobre la experiencia”. No hay ningún episodio histórico que muestre que se logró bajar de manera rápida la inflación sin generar al menor una recesión leve. Ni que hablar cuando se parte de niveles tan altos de inflación como los de mediados de 2022; con niveles de deuda extraordinariamente elevados luego de muchos años de estímulos fiscales y monetarios gigantescos (primero para paliar los impactos de la crisis financiera global del año 2008 y luego para enfrentar las consecuencias de la pandemia del Covid-19), y con precios de los activos financieros por las nubes.

Como además la FED y el resto de los principales bancos centrales del mundo se equivocaron al atribuir la suba de la inflación en el año 2021 a factores transitorios, y por lo tanto demoraron el comienzo de la suba de las tasas de interés y el ajuste de la política monetaria en sentido restrictivo; la velocidad con la que debieron proceder y la magnitud de los ajustes generan problemas adicionales. Tarde o temprano, algo debía quebrarse o en la economía, o en los precios de los activos financieros, o en el mercado bancario y crediticio.

Y en el mes de marzo tuvimos los primeros impactos a nivel del sistema bancario norteamericano, con la quiebra del banco SVB primero a la que siguieron otros, que luego se trasladaron a Europa con los problemas que enfrentó Credit Suisse hasta que fue absorbido por UBS. Si bien las autoridades monetarias y económicas de EE.UU., Suiza, Europa y otros países se movieron rápidamente para evitar el “contagio”, la duda persistirá durante algún tiempo más respecto a si no aparecerán nuevos “cisnes negros” que enfrentar, especialmente cuando la economía entre en recesión (algo inevitable si es que va a bajar la inflación) y ello comprometa la capacidad de pago de las deudas acumuladas. La mini-crisis financiera que se vivió en el mes de marzo generó como es natural un fuerte “flight to quality” lo que redujo fuertemente las tasas de interés sobre la deuda pública de los países del Grupo de los Siete. Y ello ha llevado a una situación muy peculiar en el caso de EE.UU., donde el mercado espera que la FED va a bajar las tasas de interés en 100 puntos básicos de aquí a fines de 2023, mientras que el FOMC y Powell en la reunión del 22 de marzo señalaron con claridad que no va a haber bajas de tasas en este año.

La enorme disparidad entre las expectativas del mercado de bonos y la postura de la FED es uno de los factores de incertidumbre más relevantes que condicionarán la marcha de los mercados financieros en los próximos meses.

La evolución de la inflación, del nivel de actividad y del mercado de trabajo serán otros factores muy importantes a seguir con mucha atención. Por supuesto, habrá que ver si aparecen otras situaciones problemáticas a nivel del sistema bancario y del mercado de crédito en general, algo muy probable ya que no se pasa de operar durante 13 años a tasas cero o negativas a tasas del 5% sin generar problemas.

Extracto del Informe trimestral de Mercados – Dr. Michele Santo

28/03/2023