Tomar una decisión implica seleccionar una opción entre varias alternativas para resolver una situación. Aunque enfrentamos en promedio unas 35.000 decisiones al día, alrededor del 99%, son automáticas1, lo que significa que solo el 1% de las decisiones las tomamos de manera consciente y deliberada.

Existen numerosas teorías que descomponen el proceso de toma de decisiones en pasos específicos. Sin embargo, al aplicar la neurociencia a estos estudios, se ha revelado que las emociones juegan un papel crucial en nuestras elecciones.

Por un lado, nuestras decisiones están influidas por sesgos cognitivos, que se desarrollan a partir de nuestra cultura y educación. Por otro lado, las experiencias personales también moldean nuestra manera de actuar. Además, factores emocionales como el estrés o la euforia pueden tener un impacto significativo en el proceso de toma de decisiones.

Entender la psicología humana que actúa en el proceso de toma de decisiones es un área de estudio que está subestimada y representa ventajas exclusivas para aquellos inversores más racionales.

El Premio Nobel Daniel Kahneman (1934 – 2024) describe dos modos de pensamiento que denomina “Sistema 1” y “Sistema 2”. El primero es rápido, automático e intuitivo, operando prácticamente sin esfuerzo consciente. Se activa cuando se requiere una decisión inmediata y se basa principalmente en la experiencia de la persona. En contraste, el sistema 2 es lento, consciente y deliberado y se usa para procesos más complejos de decisión, que requieran razonamiento y reflexión.

The automatic operations of System 1 generate surprisingly complex patterns of ideas, but only the slower System 2 can construct thoughts in an orderly series of steps.2

– Daniel Kahneman in Thinking, Fast and Slow

En el ámbito financiero las decisiones pueden ir desde como invertir los ahorros personales o empresariales hasta la elección de formas de pago de las deudas, haciendo que la toma de decisiones adquiera impacto significativo en el bienestar financiero.

Alrededor de una decisión, se encuentran factores que están dentro y fuera de nuestro control. Como afirma Barry Ritholtz, es importante centrarse en aquellos que sí podemos manejar, considerando nuestros objetivos y recursos disponibles.

Cuatro aspectos concretos en los que podemos centrarnos:

METAS Y OBJETIVOS FINANCIEROS Es importante tener claros los objetivos de corto y largo plazo que tenemos, para evaluar si una decisión nos acerca o aleja de los mismos.

PRESUPUESTO Y FLUJO DE EFECTIVO Es fundamental visualizar esto para la correcta toma de decisiones. Debemos saber el dinero que tenemos disponible y nuestras necesidades, para que los flujos estén alineados.

RIESGO Y RECOMPENSA Debemos preguntarnos ¿Qué nivel de riesgo que estamos dispuestos a asumir para una determinada recompensa?

INVESTIGAR E INFORMARNOS Investigar y educarnos sobre las diferentes opciones disponibles es clave. Esto nos permitirá tomar decisiones fundamentadas y evitar errores que podrían terminar siendo muy costosos.

Las decisiones financieras son un componente crítico en la construcción de una base económica sólida y en la consecución de objetivos financieros. Ya sea a nivel personal o empresarial, una toma de decisiones bien fundamentada y estratégica puede marcar la diferencia entre el éxito y el fracaso. Invertir tiempo en la educación financiera, buscar asesoramiento profesional y mantener una perspectiva de largo plazo son pasos fundamentales para asegurar que las decisiones financieras contribuyan positivamente al bienestar y crecimiento económico.

“I insist on a lot of time being spent, almost every day, to just sit and think. (…) I read and think. So I do more reading and thinking, and make less impulse decisions than most people in business.”3

Warren Buffett

Cra. Elisa Chiarino

echiarino@paullier.com

Según un estudio realizado por la consultora Lightspeed Research a pedido de Huawei en 2018. ↩︎

Las operaciones automáticas del Sistema 1 generan patrones de ideas sorprendentemente complejos, pero solo el más lento Sistema 2 puede construir pensamientos en una serie ordenada de pasos. “Pensar rapido, pensar despacio” Daniel Kahneman.↩︎

“Insisto en dedicar mucho tiempo casi todos los días, solo para sentarme y pensar. (…) Leo y pienso. Así que leo y pienso más, y tomo menos decisiones impulsivas que la mayoría de las personas en los negocios.” ↩︎

Durante la última década vivimos en un mundo financiero de tasas cercanas a cero, donde los inversores tenían básicamente tres opciones:

Seguir invertidos de la misma manera, y aceptar que los rendimientos iban a ser históricamente bajos.

Incrementar el riesgo de sus inversiones en la búsqueda de mejores rendimientos.

Liquidar sus inversiones y esperar a un mejor momento para invertir, con el riesgo de perderse años de ganancias.

Ninguna opción parecía muy atractiva y específicamente invertir en renta fija tenía un riesgo asimétrico; relativamente poco para ganar si las cosas andaban bien y mucho para perder si en algún momento las tasas se normalizaban. Esto sucedió en el último año y medio, las tasas de interés fueron aumentadas a una velocidad sin precedentes para lograr controlar la inflación.

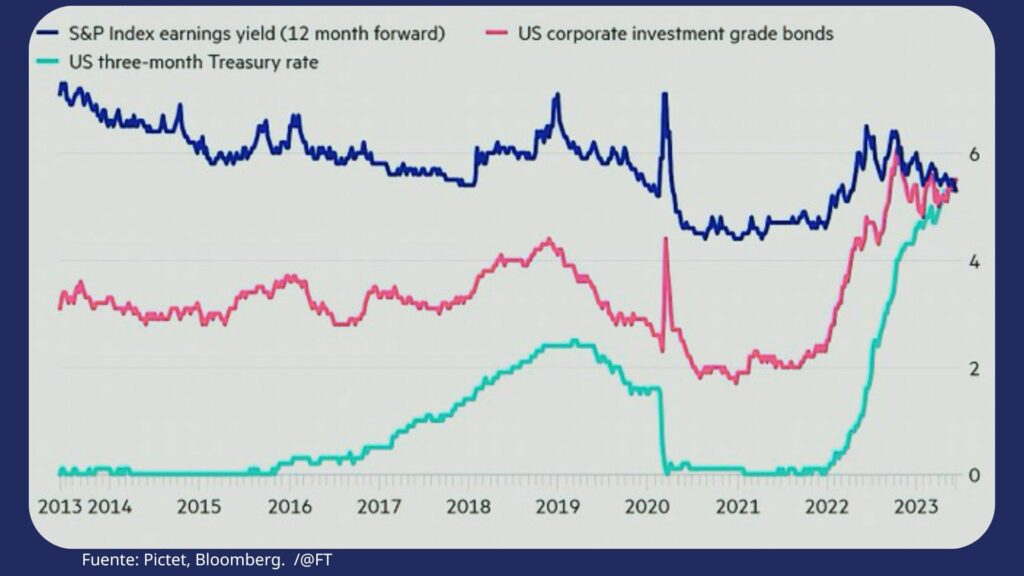

Como consecuencia, el bono americano a 10 años cayó casi 18% en el 2022, y el Bloomberg Global Aggregate Bond Index lo hizo en más de 16%.

La otra cara de la moneda es que hoy podemos acceder a rendimientos atractivos en la renta fija a lo largo de toda la curva y del riesgo crediticio que queramos. Desde treasury bills americanos de corto plazo que rinden arriba de 5%, a bonos grado inversor cerca del 7% y hasta bonos high yield con rendimientos cercanos al 9%. Hoy se pueden armar portafolios de inversión que cumplan nuestros objetivos de inversión sin la necesidad de salirse de las inversiones tradicionales y hasta conseguir rendimientos cercanos a los que históricamente encontrábamos en el mercado accionario invirtiendo en bonos high yield.

El argumento no es en contra de las inversiones en acciones. La inflación está en caída, la Fed ha dejado de aumentar las tasas por primera vez en 15 meses este mes (Junio 2023) y las revisiones apuntan a que tal vez ni siquiera haya una recesión como se esperaba. Todo esto, sumado al empuje por parte del interés de los inversores en áreas vinculadas a la inteligencia artificial, apunta a un buen momento para las acciones. Estás han sido y serán buenas inversiones de largo plazo, sin embargo, es imposible pronosticar la dirección del mercado accionario en el corto plazo.

A modo de ejemplo, los analistas esperaban a principios del 2022 que a fin de año el S&P 500 tuviera una suba de 9,60%, que la inflación sea del 3% y que la tasa de la Fed estuviera en 0,75%. La realidad; el S&P 500 cayó -18%, la inflación fue del 7% y la Fed subió la tasa de interés a 4,50%.

Estos eran los pronósticos de la empresas más grandes de Wall Street a principios de este año:

Hoy el S&P 500 está cerca de los 4.400 puntos, por encima de todos los pronósticos salvo el de Deutsche Bank, y todavía queda la mitad del año. En el corto plazo, el humor de los inversores es quien dicta los movimientos del mercado, y como dijo Ben Graham “en el corto plazo el mercado accionario es una máquina de votación”. Además, en el corto plazo lo que mueva al mercado pueden ser acontecimientos que hoy no estamos viendo, como lo fue la pandemia en el 2020. El riesgo es lo que no vemos.

Los bonos por su parte, son un activo esencialmente distinto a las acciones. Sus resultados son contractuales entre el acreedor y el deudor, lo cual lo hacen más predecibles. Si el deudor no honra su contrato, el acreedor puede ir contra la empresa o contra las garantías que puede tener el contrato como colateral. Esto hace que hoy en día la relación del riesgo y retorno de invertir en renta fija sea muy atractiva con respecto a la renta variable.

Por otra parte, las acciones no siempre le ganan a los bonos, y esto hace sentido. Si siempre le ganaran, no habría riesgo de invertir en el mercado accionario.

La volatilidad de las acciones en el corto plazo es el precio que debemos pagar por mejores resultados en el largo plazo, y eso significa que en algunos períodos las acciones no logren ganarle a los bonos.

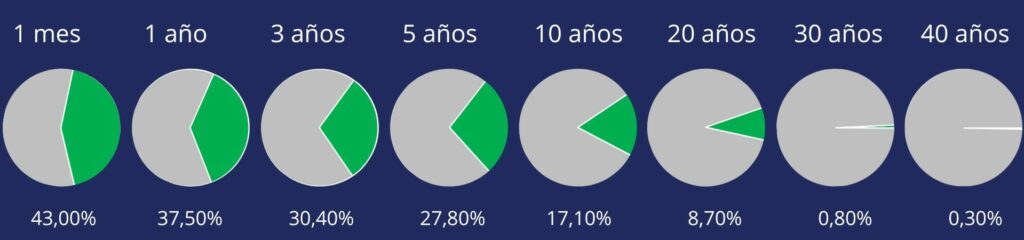

¿Cuan frecuente es que los bonos de largo plazo tengan mayor rendimiento que a las acciones? Tomamos distintos periodos de tiempo:

Color verde: Veces que los bonos superan a las acciones.

Un último punto a favor de los bonos es la diversificación que otorgan a un portafolio. Durante años, con tasas por el piso, los bonos no aportaron mucha diversificación y se movían en conjunto con las acciones. Muchos inversores se acuerdan del periodo de la burbuja de las DotCom y como el S&P 500 cayó -9,03%, -11,85% y -21,97% en el 2000, 2001 y 2002 respectivamente. Lo que pocos recuerdan es que el bono americano a 10 años tuvo una performance de +16,66%, +5.57% y +15,12% en esos años. Los frutos de la diversificación se vieron plasmados en esos años y hoy en día en un escenario en el cual la economía sea golpeada, los bonos pueden volver a ayudar.

Cada inversor tiene una situación financiera y un apetito por el riesgo particular. Hoy en día, para un perfil conservador o para el manejo de la liquidez, los productos money market ofrecen tasas por encima del 5%. Para un perfil más riesgoso, las inversiones en bonos high yield ofrecen una rentabilidad históricamente similar a la del S&P 500. En el medio, tenemos un abanico de opciones con distintos plazos y riesgos crediticios. El mercado de renta fija ofrece alternativas para todos los gustos, ¿será tal vez el momento de aumentar la exposición a esta clase de activo?

“El pesimista se queja del viento, el optimista espera que cambie; el realista ajusta las velas.”