Desde chicos nos enseñan el refrán “no pongas todos los huevos en la misma canasta”. Esto tiene lógica en muchos ámbitos de la vida, incluidas las inversiones.

Hoy en día es muy fácil diversificar nuestras inversiones. Podemos diversificar en la selección de empresas a través de fondos de inversión, índices o armando una canasta nosotros mismos. También podemos diversificar en el timing de entrada, a través de compras programadas y automatizadas. Haciendo inversiones recurrentes en un índice como el S&P 500, un inversor no profesional puede acceder a una diversificación de empresas y de timing, a un muy bajo costo. Muchos no precisan más que eso para lograr sus objetivos de largo plazo.

En cambio, el inversor profesional debería buscar oportunidades donde tiene las chances a su favor y concentrar allí sus inversiones, ya que hay un punto en el cual la diversificación empieza a ser contraproducente.

“Students learn that the whole secret of investment is diversification, that is the mantra. They’ve got it exactly backward. The whole secret of investment is to find places where it’s safe and wise to non diversify. It’s just that simple. Diversification is for the less experienced investor, it’s not for the professional.”1 – Charlie Munger

El concepto de “diworsification” es un término creado por Peter Lynch que sugiere que cuando diversificamos demasiado el rendimiento empeora en vez de mejorar. Lynch daba el ejemplo de las empresas que se expanden en demasiadas verticales, destinando tiempo, energía y recursos. Estas pierden el foco y descuidan su actividad principal.

Lo mismo puede pasar con un portafolio de inversión. Al abarcar demasiados activos se reduce la importancia de cada inversión y tomamos decisiones sin la adecuada investigación y convicción.

En el caso puntual de las acciones, los datos apuntan a que los beneficios de la diversificación se pierden luego de aproximadamente 25 acciones. A su vez, cuantas más acciones tengamos más parecido va ser el rendimiento al de los índices, con lo cual no hace sentido el costo mental ni transaccional implícito.

Algunas ideas para repensar el concepto de diversificación:

Los “20 slots” de Warren Buffett

Warren Buffett sugiere que imaginemos un caso hipotético; en el transcurso de nuestras vidas solamente podemos hacer 20 inversiones en total. Si este fuera el caso, Buffett comenta que pensaríamos detenidamente cada inversión, seríamos selectivos y nos enfocaríamos en buscar las mejores oportunidades en las que tengamos una verdadera convicción. El concepto refleja los beneficios de limitar la cantidad de inversiones.

Diversificación significa aceptar altibajos temporales.

Al diversificar, siempre habrá algunas inversiones que no están rindiendo tan bien como otras, en ciertos momentos. Esto es normal por definición y es algo que debemos aceptar; debemos estar dispuestos a perder para ganar.

Concentrar para incrementar nuestro patrimonio, diversificar para conservarlo.

No diversificar puede ser una buena estrategia para quienes buscan aumentar su patrimonio rápidamente. Por ejemplo, Elon Musk, la persona más rica del mundo, logró prácticamente toda su fortuna con una única inversión: Tesla. En cambio, diversificar es más útil para quienes quieren proteger su patrimonio, ya que minimiza el resultado total de una mala inversión puntual. Sin embargo, a veces diversificar no es suficiente.

Diversificación no es lo mismo que resiliencia.

Tener varias inversiones diferentes no siempre significa que nuestro portafolio sea resiliente. La resiliencia significa que pase lo que pase en la economía o en nuestras vidas personales, estaremos preparados para afrontar los desafíos. En nuestras inversiones, la calidad es más importante que la cantidad.

Un paso más, la Antifragilidad

En su libro “Antifrágil: Las cosas que se benefician del desorden”, Nassim Taleb introduce el término para describir empresas o individuos que no solo resisten el estrés sino que se fortalecen y mejoran como consecuencia. Define a la fragilidad como algo que se daña o rompe fácilmente bajo presión, como un vaso. La resiliencia a algo que resiste el estrés sin cambios, como un puente que soporta terremotos. Y por último, la antifragilidad; aquello que resiste el estrés pero además lo utiliza para crecer y mejorar. Por ejemplo, los músculos al entrenar.

Podemos intentar invertir en empresas que sean antifrágiles, construir portafolios antifrágiles pero también podemos buscar serlo nosotros mismos con nuestras finanzas personales. Esto significa no tener deudas significativas, mantener un fondo de emergencia y varias fuentes de ingresos.

“It is far easier to figure out if something is fragile than to predict the occurrence of an event that may harm it”2. – Nassim Taleb

Está bien poner los huevos en distintas canastas, pero hay que asegurarse de que sean buenas canastas y entender que únicamente tenemos dos manos para llevarlas.

“Cuanto más pones en el plato, más fácil es esconder. Cuanto más quitas, no hay dónde esconderse: tiene que ser bueno.”

Wylie Dufresne, Chef.

Ec. Manuel Bordaberry

mbordaberry@paullier.com

Los estudiantes aprenden que el gran secreto de la inversión es la diversificación, ese es el mantra. Lo tienen completamente al revés. El verdadero secreto de las inversiones es encontrar lugares donde sea seguro y prudente no diversificar. Es así de simple. La diversificación es para los inversores menos experimentados, no para los profesionales. ↩︎

Es mucho más fácil determinar si algo es frágil que predecir la ocurrencia de un evento que pueda dañarlo. ↩︎

Tomar una decisión implica seleccionar una opción entre varias alternativas para resolver una situación. Aunque enfrentamos en promedio unas 35.000 decisiones al día, alrededor del 99%, son automáticas1, lo que significa que solo el 1% de las decisiones las tomamos de manera consciente y deliberada.

Existen numerosas teorías que descomponen el proceso de toma de decisiones en pasos específicos. Sin embargo, al aplicar la neurociencia a estos estudios, se ha revelado que las emociones juegan un papel crucial en nuestras elecciones.

Por un lado, nuestras decisiones están influidas por sesgos cognitivos, que se desarrollan a partir de nuestra cultura y educación. Por otro lado, las experiencias personales también moldean nuestra manera de actuar. Además, factores emocionales como el estrés o la euforia pueden tener un impacto significativo en el proceso de toma de decisiones.

Entender la psicología humana que actúa en el proceso de toma de decisiones es un área de estudio que está subestimada y representa ventajas exclusivas para aquellos inversores más racionales.

El Premio Nobel Daniel Kahneman (1934 – 2024) describe dos modos de pensamiento que denomina “Sistema 1” y “Sistema 2”. El primero es rápido, automático e intuitivo, operando prácticamente sin esfuerzo consciente. Se activa cuando se requiere una decisión inmediata y se basa principalmente en la experiencia de la persona. En contraste, el sistema 2 es lento, consciente y deliberado y se usa para procesos más complejos de decisión, que requieran razonamiento y reflexión.

The automatic operations of System 1 generate surprisingly complex patterns of ideas, but only the slower System 2 can construct thoughts in an orderly series of steps.2

– Daniel Kahneman in Thinking, Fast and Slow

En el ámbito financiero las decisiones pueden ir desde como invertir los ahorros personales o empresariales hasta la elección de formas de pago de las deudas, haciendo que la toma de decisiones adquiera impacto significativo en el bienestar financiero.

Alrededor de una decisión, se encuentran factores que están dentro y fuera de nuestro control. Como afirma Barry Ritholtz, es importante centrarse en aquellos que sí podemos manejar, considerando nuestros objetivos y recursos disponibles.

Cuatro aspectos concretos en los que podemos centrarnos:

METAS Y OBJETIVOS FINANCIEROS Es importante tener claros los objetivos de corto y largo plazo que tenemos, para evaluar si una decisión nos acerca o aleja de los mismos.

PRESUPUESTO Y FLUJO DE EFECTIVO Es fundamental visualizar esto para la correcta toma de decisiones. Debemos saber el dinero que tenemos disponible y nuestras necesidades, para que los flujos estén alineados.

RIESGO Y RECOMPENSA Debemos preguntarnos ¿Qué nivel de riesgo que estamos dispuestos a asumir para una determinada recompensa?

INVESTIGAR E INFORMARNOS Investigar y educarnos sobre las diferentes opciones disponibles es clave. Esto nos permitirá tomar decisiones fundamentadas y evitar errores que podrían terminar siendo muy costosos.

Las decisiones financieras son un componente crítico en la construcción de una base económica sólida y en la consecución de objetivos financieros. Ya sea a nivel personal o empresarial, una toma de decisiones bien fundamentada y estratégica puede marcar la diferencia entre el éxito y el fracaso. Invertir tiempo en la educación financiera, buscar asesoramiento profesional y mantener una perspectiva de largo plazo son pasos fundamentales para asegurar que las decisiones financieras contribuyan positivamente al bienestar y crecimiento económico.

“I insist on a lot of time being spent, almost every day, to just sit and think. (…) I read and think. So I do more reading and thinking, and make less impulse decisions than most people in business.”3

Warren Buffett

Cra. Elisa Chiarino

echiarino@paullier.com

Según un estudio realizado por la consultora Lightspeed Research a pedido de Huawei en 2018. ↩︎

Las operaciones automáticas del Sistema 1 generan patrones de ideas sorprendentemente complejos, pero solo el más lento Sistema 2 puede construir pensamientos en una serie ordenada de pasos. “Pensar rapido, pensar despacio” Daniel Kahneman.↩︎

“Insisto en dedicar mucho tiempo casi todos los días, solo para sentarme y pensar. (…) Leo y pienso. Así que leo y pienso más, y tomo menos decisiones impulsivas que la mayoría de las personas en los negocios.” ↩︎

Este pasado 26 de Marzo celebramos los 120 años desde la fundación de nuestra empresa. A lo largo de 4 generaciones, Paullier ha logrado adaptarse a través del tiempo, manteniendo sus valores, cultura y servicio.

Parece oportuno entonces comentar sobre un tema del cual se habla mucho en el mundo de inversiones: el largo plazo. Es habitual hoy en día escuchar a inversores o empresas hablar que invierten para el largo plazo y con mucha razón; pequeños cambios -resultados o hábitos- mantenidos por mucho tiempo logran resultados extraordinarios.

¿Es probable que el PBI per cápita real sea el doble dentro de 50 años en Uruguay? O sea, que en promedio ¿los uruguayos seamos el doble de ricos? No parece tan fácil, pero eso se logra solamente con un 1.4% de crecimiento promedio anual. Es en el largo plazo donde se ven los resultados del interés compuesto; pero de la teoría a la práctica no es tan fácil.

“I’m in it for the long run” is a bit like standing at the base of Mt. Everest, pointing to the top, and saying, “That’s where I’m heading.” Well, that’s nice. Now comes the test. – Morgan Housel.1

1) Debemos tener paciencia.

Hay muchísimos libros y estudios sobre como Warren Buffett logró sus resultados, pero pocos hablan del componente más importante; está invirtiendo hace más de siete décadas. Su habilidad es invertir, pero su secreto es el tiempo; la paciencia.

Debajo podemos visualizar una hipotética inversión donde aportamos $100 cada mes, con un retorno de 10% anual y comenzando a los 25 años. Los resultados generados en el largo plazo desafían la lógica:

Un ejemplo interesante que demuestra la importancia de tener paciencia es el Marshmallow Experiment.

El experimento fue llevado a cabo por la Universidad de Stanford en 1970. Se le ofreció a cada niño un premio inmediato (un marshmallow) o dos premios postergados (dos marshmallows) si tenían paciencia. Dejaban al niño en un cuarto con un marshmallow y le decían que le darían un segundo marshmallow si esperaban unos minutos. Luego salían del cuarto por 15 minutos. El estudio intentaba investigar sobre el “delayed gratification”.

Luego de varios años de seguimiento, el resultado fue impactante; los que pudieron contenerse en esos 15 minutos, tuvieron un mejor resultado en sus vidas laborales, sociales, financieras y de salud. Los que eran más propensos a ser pacientes, les fue mejor en la vida.

“The stock market is a device for transferring money from the impatient to the patient.” – Warren Buffett2

2) Debemos pagar el precio.

Lo bueno para los inversores, es que alargar el horizonte de inversión es algo que está en nuestro control. Lo malo, es que es muy difícil hacerlo. No ver los resultados inmediatamente, la volatilidad, el miedo y la incertidumbre es el precio que debemos pagar; el problema es que este precio no está a la vista.

Si queremos comprar un pasaje de avión, sabemos el servicio que tendremos por el precio que pagamos. Iremos del punto A al punto B, con las comodidades del ticket que saquemos y es esperable algún tramo con turbulencia.

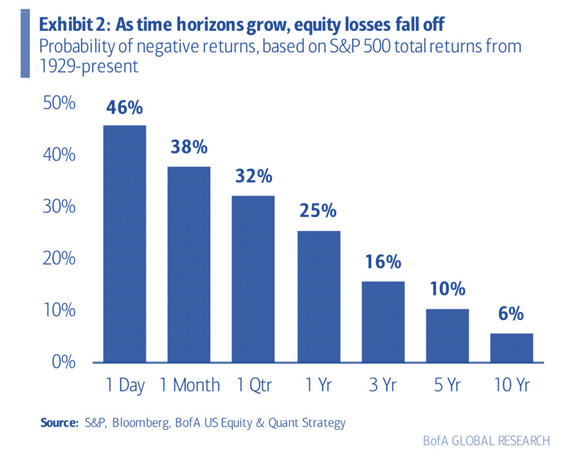

El S&P 500 tuvo un retorno anualizado de 12.5% desde 1974 si incluimos los dividendos reinvertidos. ¿El precio? Sobrevivir una década sin retornos (2000-2010), crisis financieras, una burbuja tecnológica y una pandemia, entre muchos otros.

El fondo de inversión de Peter Lynch tuvo un rendimiento anualizado de 29% entre 1977 y 1990; una inversión de 10K se hubieran transformado en 260K. El precio fue que durante ese periodo, el fondo cayó 10% quince veces, 15% seis veces, 20% cuatro veces y 35% una vez.

Netflix fue una inversión con un resultado de 35.000% desde el 2002 al 2018, pero estuvo por debajo de su máximo el 94% de los días. Imagínense la duda e incertidumbre de vivir esto.

Si queremos los retornos que genera el interés compuesto en el largo plazo, debemos pagar el precio.

3) Debemos tener un margen de error.

El largo plazo es una colección de varios periodos de corto plazo. Daniel Kahneman – psicólogo y ganador de un Premio Nobel de Economía en 2002 – comentó una vez sobre porque no podemos focalizarnos exclusivamente en el largo plazo:“Because the long term is not where life is lived.”3

Si vamos a invertir para el largo plazo, algo seguro es que nos vamos a encontrar con problemas en el camino, como recesiones, burbujas y volatilidad. Entonces, la única forma de sobrevivir los problemas de corto plazo es teniendo un margen de error; planear que el plan no salga acorde al plan.

Un margen de error normalmente se entiende como una mentalidad conservadora, para aquellos que no quieren asumir mucho riesgo o que no están confiados sobre sus inversiones, pero es justamente lo contrario.

Mantener un fondo de emergencia -o un bajo nivel de deuda- parece ineficiente, pero su utilidad la vemos en los peores momentos, cuando logra mantener nuestra calma e inversiones más riesgosas intactas. Su valor está en que logra minimizar la probabilidad del desastre total, entonces logramos mantenernos en el juego por más tiempo para ver el fruto del interés compuesto. Hoy en día, un fondo de emergencia es aún más atractivo, ya que podemos colocarnos por encima del 5% en dólares en bonos soberanos de EEUU.

Thomas Gayner -CEO de Markel Group- comentó recientemente que un mundo optimizado, donde se busca lograr eficiencias en todo y donde no dejamos margen de error, se vuelve frágil, contraintuitivamente. Esto lo podemos ver reflejado con las empresas que mantenían mercadería Just In Time, pero luego vino la pandemia y por no haber tenido mercadería Just In Case sus márgenes se destrozaron.

“A barbelled personality—optimistic about the future, but paranoid about what will prevent you from getting to the future—is vital.” – Morgan Housel4

4) No todas las inversiones son iguales.

Una buena inversión depende de dos pilares fundamentales; el tiempo y la tasa de retorno. Por ende, una buena inversión se logra no solamente con buenos retornos, sino aquellos que puedan ser mantenidos y repetidos consistentemente en el largo plazo, donde el interés compuesto hace su magia.

Howard Marks comentó una vez sobre un inversor que nunca tuvo resultados anuales rankeados en el cuartil superior contra sus competidores, pero que en un plazo de 14 años estuvo en el mejor 4%. La gestora Pimco, tiene un término para esto llamado “Strategic Mediocrity”, en el cual nunca son el número uno en un año en particular, pero sobreviven más tiempo que el resto con lo cual eventualmente terminan primeros.

Una casa no es históricamente una buena inversión respecto a otras alternativas. Sin embargo, para muchos esta es la mejor inversión que harán, principalmente porque es la única que no interrumpen y mantienen durante décadas.

Cada inversor tiene una perspectiva única del mundo como consecuencia del lugar y tiempo en el que nació, de las distintas experiencias que vivió y de su particular situación financiera. Por esta razón, lo que funciona para uno puede no funcionar para otro. En Estados Unidos los inversores del lado Este invierten relativamente más en acciones del sector financiero, los del Sur en energía y los del Oeste en tecnología. En Uruguay tal vez se invierta más en ganado.

Si las personas se sienten más cómodas invirtiendo en los rubros que están más familiarizados y esto logra que estén invertidos por más tiempo, seguramente les vaya mejor.

“The first rule of compounding is to never interrupt it unnecessarily” – Charlie Munger5

5) La mentalidad de largo plazo debe ser compartida.

En la crisis financiera del 2008, Michael Burry tenía una apuesta muy grande en contra del mercado inmobiliario. Por más que la apuesta fue acertada su inversión pendió de un hilo, ya que sus inversores no creían lo mismo que él y querían retirar los fondos, al punto que Burry estuvo muy cerca de ser forzado a cerrar su apuesta y perderlo todo.

No basta con tener una mentalidad de largo plazo; los co-inversores, asesores financieros y gente que nos rodea debe tenerla también. Terry Smith, gestor del fondo de inversión Fundsmith Equity Fund, comparte con sus inversores un “Ownership Manual” de su fondo, ¿por qué? En sus palabras:

“At Fundsmith we want you to have an Owner’s Manual. Why? Because your understanding of what we are trying to achieve and how we approach it is a critical element in enabling us to attain our goal.” – Terry Smith6

En Paullier intentamos trasmitir nuestra cultura, filosofía de inversión y valores, para que aquellos que la compartan puedan sumarse hacia el largo plazo.

“La mayoría de las personas sobreestiman lo que pueden hacer en un año, y subestiman lo que pueden hacer en diez años.”

Bill Gates

Ec. Manuel Bordaberry

mbordaberry@paullier.com

“Estoy en esto para el largo plazo” es un poco como estar parado en la base del Monte Everest, señalando hacia la cima y diciendo, “Ahí es hacia donde me dirijo”. Bueno, eso está bien. Ahora viene la prueba. ↩︎

“El mercado de valores es un dispositivo para transferir dinero de los impacientes a los pacientes.” ↩︎

“Porque el largo plazo no es donde se vive la vida.” ↩︎

“Una personalidad balanceada —optimista sobre el futuro, pero paranoica sobre lo que te impedirá llegar al futuro— es vital.” ↩︎

“La primer regla del interés compuesto: nunca interrumpir innecesariamente una inversión.” ↩︎

“En Fundsmith queremos que tengas un Manual del Propietario. ¿Por qué? Porque tu comprensión de lo que estamos tratando de lograr y cómo lo abordamos es un elemento crítico para permitirnos alcanzar nuestro objetivo.” ↩︎

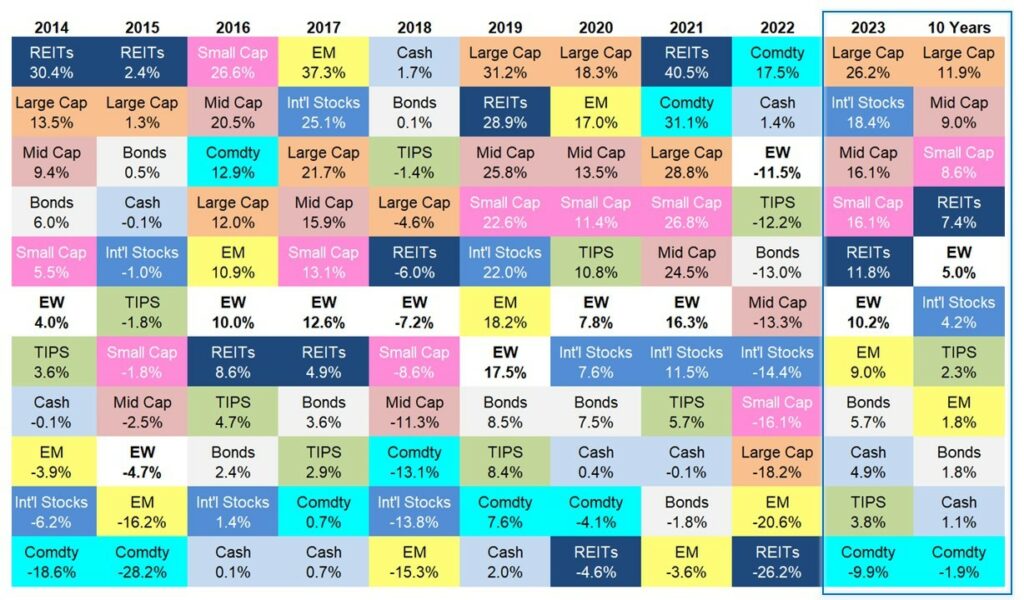

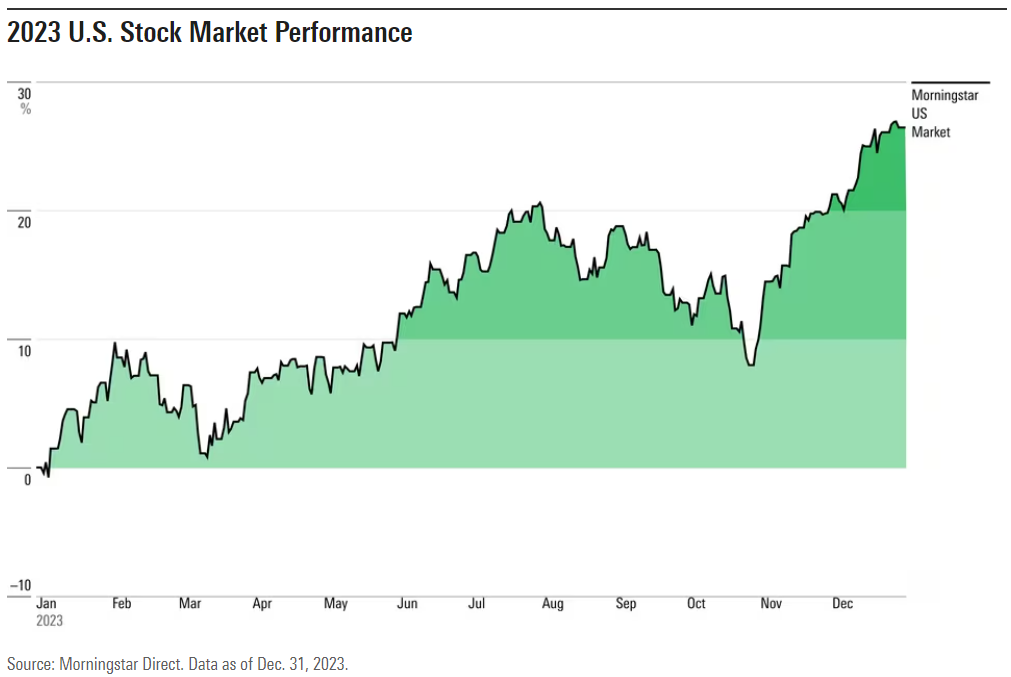

Comienza el 2024 y queda atrás lo que fue el 2023 en los mercados financieros. Como referencia, así fue el comportamiento de cada asset class en el 2023, y en los últimos 10 años:

ETFs utilizados: EEM, VNQ, MDY, SPSM, SPY, EFA, TIP, AGG,DJP, BIL. Fuente: A Weatlh of Common Sense

Lo que este año vuelve a confirmar es, lo difícil que es hacer pronósticos de corto plazo, tanto en los mercados como en la macroeconomía. Algunos ejemplos:

– A principio de año, el 85% de los economistas de una encuesta en EE.UU. pronosticaban que estaríamos en una recesión en algún momento del 2023, ya que la FED no iba a lograr reducir la inflación sin un golpe duro en la economía. No ocurrió.

– Hace 12 meses, se creía que la FED estaría comenzando un nuevo ciclo, con rebajas en la tasa de interés en el 2023. No ocurrió.

– Hace 6 meses, se creía que quedaba todavía un alza de tasas adicional en el 2023. No ocurrió.

Como dijo Charlie Munger sobre la macroeconomía: “If you’re not a little confused by what’s going on, you don’t understand it.”1

A medida que corren los primeros días del 2024, comienzan los nuevos pronósticos por parte de analistas y gestoras de inversión. En general, se comparte una perspectiva de “Goldilocks”2: la inflación se está moviendo en la dirección correcta, nuevas alzas de tasas no serán requeridas, tendremos un “soft landing” en el cual no habrá ninguna recesión relevante, eventualmente la FED bajará las tasas y todo esto es muy bueno para la economía y los mercados.

Este ambiente es ideal para las inversiones tradicionales en renta variable y en renta fija. Además, las tasas continúan altas; podemos colocar el cash a más del 5% y podemos acceder a rendimientos históricamente similares al de las acciones en el mercado de high yield, probablemente con menor volatilidad.

Pero debemos tener en cuenta que el riesgoes lo que no vemos, como lo fue la pandemia en el 2020, la burbuja inmobiliaria en el 2008 o el ataque a las Torres Gemelas en el 2001. Los daños más grandes suceden cuando nadie los espera, y según Howard Marks -cofundador de Oaktree Capital Management-, un importante efecto a tener en cuenta sobre la actual expectativa de Goldilocks es, que da lugar a la desilusión.

Por definición si el riesgo es lo que no vemos no hay mucho para hacer. Sin embargo, Morgan Housel plantea dos posibles soluciones en su nuevo libro Same As Ever:

PREPARARSE COMO CALIFORNIA SE PREPARA PARA UN TERREMOTO

California sabe que un terremoto va a ocurrir. No sabe cuándo, ni dónde ni de qué tamaño será. Sin embargo, las casas y edificios están diseñados para soportarlos y los equipos de emergencia están siempre prontos.

De la misma manera, debemos tener nuestras inversiones y finanzas personales diseñadas para los eventuales riesgos que hoy no estamos viendo. Además, no sorprendernos ni asustarnos cuando ocurran.

EL MARGEN DE SEGURIDAD DEBE SENTIRSE UN POCO DEMASIADO

El nivel de preparación debe sentirse como excesivo, ya que tiene que cubrir eventos que hoy parecen absurdos que sucedan.

Nuestro nivel de ahorro debería sentirse como un poco demasiado y nuestro nivel de deuda debería sentirse un poco menor al que creemos que podemos cubrir. En cuanto a nuestras inversiones, el nivel de riesgo del portafolio de inversión debería ser un poco menor al que creemos que podemos soportar psicológicamente.

_____________________________________

Hay una historia interesante, detallada en el libro de Morgan Housel, que resume esta idea del riesgo. Una historia sobre Harry Houdini:

Houdini hacía un truco en el cual invitaba a la persona más fuerte de la audiencia y le pedía que le pegara con toda su fuerza en el estómago. Era un boxeador amateur entonces podía fortalecer su abdomen y mantener su respiración de tal manera que soportaba cualquier golpe. Después de un show en 1926, Houdini invitó a un grupo de jóvenes a conocerlo detrás del escenario. Gordon Whitehead, un chico que había visto el truco de Houdini, se acercó sin aviso y lo golpeó muy fuerte, creyendo que Houdini podría volver a hacer el truco. Houdini no estaba preparado y falleció unos días después a causa de las heridas.

Tenía una habilidad inigualable para afrontar riesgos. Sobrevivía cuando lo tiraban esposado a un río o lo enterraban en la arena, pero -al no estar preparado- no pudo sobrevivir a un riesgo que nunca vió venir.

Boston, Massachusetts, 1908. Harry Houdini antes de saltar del Puente de Harvard atado con cadenas de pies y manos.

___________________________________

Sin dudas una trágica historia, que nos muestra como podemos prepararnos para los desafíos conocidos, pero la fragilidad de lo desconocido siempre está presente.

Nos encontramos en un dilema, en el cual sin dudas el actual ambiente es positivo para los mercados financieros, pero tambien existen riesgos que hoy no vemos. Hace sentido hoy, invertir como un optimista pero prepararse como un pesimista.

En nuestros portafolios de inversión esto tal vez significa, que no debemos buscar inversiones complejas fuera de las tradicionales; que hace sentido tener un fondo de emergencia aprovechando que el cash se puede colocar arriba del 5%; y tal vez sea bueno mantener un alto porcentaje en renta fija la cual debería obtener muy buenos resultados -ajustado por volatilidad- en los próximos años.

“We are very good at predicting the future, except for surprises – which tend to be all that matter.”3

Morgan Housel

Manuel Bordaberry

mbordaberry@paullier.com

“Si no estás un poco confundido por lo que está sucediendo, no lo comprendes.” ↩︎

Goldilocks: La referencia proviene del cuento infantil “Ricitos de Oro y los tres osos”, donde la protagonista, Ricitos de Oro, encuentra la sopa que está “ni muy caliente, ni muy fría, sino justa”. ↩︎

“Somos muy buenos prediciendo el futuro, excepto por las sorpresas, que tienden a ser todo lo que importa.” ↩︎

Invertir es un proceso complejo que va más allá del análisis de números y rendimientos. La psicología juega un papel crucial en la toma de decisiones: experiencias y factores emocionales inciden sobre nuestra aversión al riesgo, definiendo así, nuestro Perfil.

Si bien muchos pueden analizar los datos de una empresa y evaluar si es una buena inversión, no todo el mundo puede tolerar estar invertido en ella, con las fluctuaciones que pueda tener su valuación.

Nuestro comportamiento y nuestros objetivos definen el Perfil de riesgo, y éste debe definir nuestra Estrategia, eso es, la composición de nuestro Portafolio de inversión.

EL PERFIL DE RIESGO

El “Perfil de riesgo” del inversor resume su disposición y capacidad para asumir riesgos. Este puede variar a lo largo de los años, según experiencias, o según cual sea el objetivo con ese capital ahorrado. Quizás tengamos tolerancia a la volatilidad, pero vamos a necesitar esos fondos en el corto plazo, entonces no tiene sentido asumir mas riesgo; o por el contrario, puede que estemos armando un portafolio para el largo plazo pero las fluctuaciones de precio nos afectan, y preferimos algo de menor retorno y menor volatilidad.

En el sector financiero suelen utilizarse cuestionarios que ayudan al asesor a interpretar cual es el perfil de cada cliente, y por tanto, poder ofrecerle un portafolio acorde.

En Uruguay, el regulador -Banco Central- exige a las instituciones financieras asignar un Perfil y Estrategia a cada cliente, y monitorear que ésta no se desvíe, es decir, que no invierta con un riesgo mayor al que está dispuesto a tolerar. Con esto se busca proteger al inversor, que a veces no tiene conocimiento de los riesgos asociados a cada inversión, y simplemente confía en su asesor, o en algún amigo, y cualquiera de ellos puede tener las mejores intenciones, pero una aversión al riesgo distinta de la suya. Nosotros hemos definido cuatro Perfiles de riesgo, cada uno con su Estrategia, en los cuales categorizamos a los clientes: Conservador, Moderado, Dinámico, y Crecimiento.

LA ESTRATEGIA DE INVERSIÓN

Cuando hablamos de Estrategia nos referimos a cómo distribuimos el portafolio entre las diferentes clases de activos; que porcentaje invertimos en acciones, en bonos, en inversiones alternativas y/o money market.

Si bien dentro de cada categoría puede haber activos más o menos riesgosos (por ejemplo, no es lo mismo comprar acciones del S&P 500 que de 1 empresa pequeña), normalmente las Estrategias Conservadoras están asociadas a una mayor proporción de bonos de buena calidad crediticia y efectivo, y las Estrategias que denominamos “Crecimiento” se asocian con una mayor proporción de acciones.

Como hemos comentado en nuestro artículo “¿Llegó el momento de la Renta Fija?” las circunstancias del mercado cambian, y los porcentajes que se asignan a los distintos tipos de activos pueden también sufrir modificaciones. De todas formas, siempre se mantendrán diferencias relativas, entre las distintas Estrategias.

Estrategia Conservadora: Prioriza la conservación del capital y la liquidez por sobre la rentabilidad. Está centrada en Bonos de buena calificación crediticia (con grado inversor o mejor), Fondos de Renta fija, y Letras de Tesorería.

Estrategia Moderada: Prioriza la conservación del capital por sobre la rentabilidad, pero con una perspectiva de mediano o largo plazo, tolerando variaciones en el corto plazo. Abarca variedad de instrumentos, entre ellos Bonos, Fondos de Renta fija, Fondos de Acciones, Letras de Tesorería, etc.

Estrategia Dinámica: Prioriza la rentabilidad de largo plazo, admitiendo volatilidad en el corto plazo, así como inversiones de menor liquidez. Abarca amplia variedad de instrumentos financieros, con foco en Acciones, Commodities, Bonos y Fondos que inviertan en estas categorías.

Estrategia Crecimiento: Su objetivo es maximizar el crecimiento del capital a largo plazo, con una rentabilidad igual o superior al mercado accionario, tolerando la volatilidad. Admite todo tipo de instrumentos; normalmente tendrá foco en Acciones, Fondos de acciones, balanceados, o de alternativos, así como Opciones o Futuros.

Una estrategia no es mejor o peor que otra, sino que es adecuada o no, para cada inversor, en cada etapa de su vida. Es tanto o más importante discernir cual es el Perfil de inversión de nuestro cliente, como lo es analizar y seleccionar los mejores activos dentro de cada categoría, y los porcentajes de asignación según cada estrategia.

Los “20 slots” de Warren Buffett

Los “20 slots” de Warren Buffett