Este pasado 26 de Marzo celebramos los 120 años desde la fundación de nuestra empresa. A lo largo de 4 generaciones, Paullier ha logrado adaptarse a través del tiempo, manteniendo sus valores, cultura y servicio.

Parece oportuno entonces comentar sobre un tema del cual se habla mucho en el mundo de inversiones: el largo plazo. Es habitual hoy en día escuchar a inversores o empresas hablar que invierten para el largo plazo y con mucha razón; pequeños cambios -resultados o hábitos- mantenidos por mucho tiempo logran resultados extraordinarios.

¿Es probable que el PBI per cápita real sea el doble dentro de 50 años en Uruguay? O sea, que en promedio ¿los uruguayos seamos el doble de ricos? No parece tan fácil, pero eso se logra solamente con un 1.4% de crecimiento promedio anual. Es en el largo plazo donde se ven los resultados del interés compuesto; pero de la teoría a la práctica no es tan fácil.

“I’m in it for the long run” is a bit like standing at the base of Mt. Everest, pointing to the top, and saying, “That’s where I’m heading.” Well, that’s nice. Now comes the test. – Morgan Housel.1

1) Debemos tener paciencia.

Hay muchísimos libros y estudios sobre como Warren Buffett logró sus resultados, pero pocos hablan del componente más importante; está invirtiendo hace más de siete décadas. Su habilidad es invertir, pero su secreto es el tiempo; la paciencia.

Debajo podemos visualizar una hipotética inversión donde aportamos $100 cada mes, con un retorno de 10% anual y comenzando a los 25 años. Los resultados generados en el largo plazo desafían la lógica:

Un ejemplo interesante que demuestra la importancia de tener paciencia es el Marshmallow Experiment.

El experimento fue llevado a cabo por la Universidad de Stanford en 1970. Se le ofreció a cada niño un premio inmediato (un marshmallow) o dos premios postergados (dos marshmallows) si tenían paciencia. Dejaban al niño en un cuarto con un marshmallow y le decían que le darían un segundo marshmallow si esperaban unos minutos. Luego salían del cuarto por 15 minutos. El estudio intentaba investigar sobre el “delayed gratification”.

Luego de varios años de seguimiento, el resultado fue impactante; los que pudieron contenerse en esos 15 minutos, tuvieron un mejor resultado en sus vidas laborales, sociales, financieras y de salud. Los que eran más propensos a ser pacientes, les fue mejor en la vida.

“The stock market is a device for transferring money from the impatient to the patient.” – Warren Buffett2

2) Debemos pagar el precio.

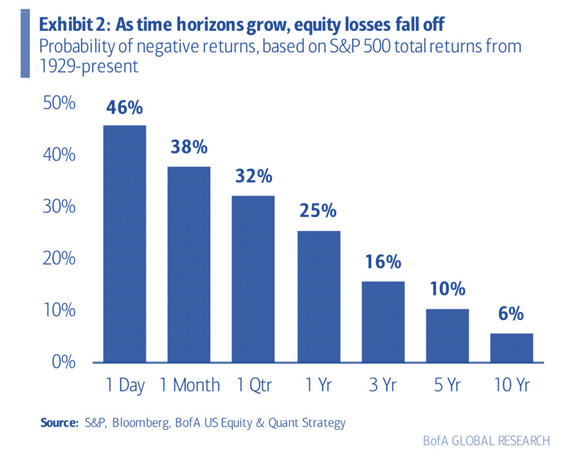

Lo bueno para los inversores, es que alargar el horizonte de inversión es algo que está en nuestro control. Lo malo, es que es muy difícil hacerlo. No ver los resultados inmediatamente, la volatilidad, el miedo y la incertidumbre es el precio que debemos pagar; el problema es que este precio no está a la vista.

Si queremos comprar un pasaje de avión, sabemos el servicio que tendremos por el precio que pagamos. Iremos del punto A al punto B, con las comodidades del ticket que saquemos y es esperable algún tramo con turbulencia.

El S&P 500 tuvo un retorno anualizado de 12.5% desde 1974 si incluimos los dividendos reinvertidos. ¿El precio? Sobrevivir una década sin retornos (2000-2010), crisis financieras, una burbuja tecnológica y una pandemia, entre muchos otros.

El fondo de inversión de Peter Lynch tuvo un rendimiento anualizado de 29% entre 1977 y 1990; una inversión de 10K se hubieran transformado en 260K. El precio fue que durante ese periodo, el fondo cayó 10% quince veces, 15% seis veces, 20% cuatro veces y 35% una vez.

Netflix fue una inversión con un resultado de 35.000% desde el 2002 al 2018, pero estuvo por debajo de su máximo el 94% de los días. Imagínense la duda e incertidumbre de vivir esto.

Si queremos los retornos que genera el interés compuesto en el largo plazo, debemos pagar el precio.

3) Debemos tener un margen de error.

El largo plazo es una colección de varios periodos de corto plazo. Daniel Kahneman – psicólogo y ganador de un Premio Nobel de Economía en 2002 – comentó una vez sobre porque no podemos focalizarnos exclusivamente en el largo plazo:“Because the long term is not where life is lived.”3

Si vamos a invertir para el largo plazo, algo seguro es que nos vamos a encontrar con problemas en el camino, como recesiones, burbujas y volatilidad. Entonces, la única forma de sobrevivir los problemas de corto plazo es teniendo un margen de error; planear que el plan no salga acorde al plan.

Un margen de error normalmente se entiende como una mentalidad conservadora, para aquellos que no quieren asumir mucho riesgo o que no están confiados sobre sus inversiones, pero es justamente lo contrario.

Mantener un fondo de emergencia -o un bajo nivel de deuda- parece ineficiente, pero su utilidad la vemos en los peores momentos, cuando logra mantener nuestra calma e inversiones más riesgosas intactas. Su valor está en que logra minimizar la probabilidad del desastre total, entonces logramos mantenernos en el juego por más tiempo para ver el fruto del interés compuesto. Hoy en día, un fondo de emergencia es aún más atractivo, ya que podemos colocarnos por encima del 5% en dólares en bonos soberanos de EEUU.

Thomas Gayner -CEO de Markel Group- comentó recientemente que un mundo optimizado, donde se busca lograr eficiencias en todo y donde no dejamos margen de error, se vuelve frágil, contraintuitivamente. Esto lo podemos ver reflejado con las empresas que mantenían mercadería Just In Time, pero luego vino la pandemia y por no haber tenido mercadería Just In Case sus márgenes se destrozaron.

“A barbelled personality—optimistic about the future, but paranoid about what will prevent you from getting to the future—is vital.” – Morgan Housel4

4) No todas las inversiones son iguales.

Una buena inversión depende de dos pilares fundamentales; el tiempo y la tasa de retorno. Por ende, una buena inversión se logra no solamente con buenos retornos, sino aquellos que puedan ser mantenidos y repetidos consistentemente en el largo plazo, donde el interés compuesto hace su magia.

Howard Marks comentó una vez sobre un inversor que nunca tuvo resultados anuales rankeados en el cuartil superior contra sus competidores, pero que en un plazo de 14 años estuvo en el mejor 4%. La gestora Pimco, tiene un término para esto llamado “Strategic Mediocrity”, en el cual nunca son el número uno en un año en particular, pero sobreviven más tiempo que el resto con lo cual eventualmente terminan primeros.

Una casa no es históricamente una buena inversión respecto a otras alternativas. Sin embargo, para muchos esta es la mejor inversión que harán, principalmente porque es la única que no interrumpen y mantienen durante décadas.

Cada inversor tiene una perspectiva única del mundo como consecuencia del lugar y tiempo en el que nació, de las distintas experiencias que vivió y de su particular situación financiera. Por esta razón, lo que funciona para uno puede no funcionar para otro. En Estados Unidos los inversores del lado Este invierten relativamente más en acciones del sector financiero, los del Sur en energía y los del Oeste en tecnología. En Uruguay tal vez se invierta más en ganado.

Si las personas se sienten más cómodas invirtiendo en los rubros que están más familiarizados y esto logra que estén invertidos por más tiempo, seguramente les vaya mejor.

“The first rule of compounding is to never interrupt it unnecessarily” – Charlie Munger5

5) La mentalidad de largo plazo debe ser compartida.

En la crisis financiera del 2008, Michael Burry tenía una apuesta muy grande en contra del mercado inmobiliario. Por más que la apuesta fue acertada su inversión pendió de un hilo, ya que sus inversores no creían lo mismo que él y querían retirar los fondos, al punto que Burry estuvo muy cerca de ser forzado a cerrar su apuesta y perderlo todo.

No basta con tener una mentalidad de largo plazo; los co-inversores, asesores financieros y gente que nos rodea debe tenerla también. Terry Smith, gestor del fondo de inversión Fundsmith Equity Fund, comparte con sus inversores un “Ownership Manual” de su fondo, ¿por qué? En sus palabras:

“At Fundsmith we want you to have an Owner’s Manual. Why? Because your understanding of what we are trying to achieve and how we approach it is a critical element in enabling us to attain our goal.” – Terry Smith6

En Paullier intentamos trasmitir nuestra cultura, filosofía de inversión y valores, para que aquellos que la compartan puedan sumarse hacia el largo plazo.

“La mayoría de las personas sobreestiman lo que pueden hacer en un año, y subestiman lo que pueden hacer en diez años.”

Bill Gates

Ec. Manuel Bordaberry

mbordaberry@paullier.com

“Estoy en esto para el largo plazo” es un poco como estar parado en la base del Monte Everest, señalando hacia la cima y diciendo, “Ahí es hacia donde me dirijo”. Bueno, eso está bien. Ahora viene la prueba. ↩︎

“El mercado de valores es un dispositivo para transferir dinero de los impacientes a los pacientes.” ↩︎

“Porque el largo plazo no es donde se vive la vida.” ↩︎

“Una personalidad balanceada —optimista sobre el futuro, pero paranoica sobre lo que te impedirá llegar al futuro— es vital.” ↩︎

“La primer regla del interés compuesto: nunca interrumpir innecesariamente una inversión.” ↩︎

“En Fundsmith queremos que tengas un Manual del Propietario. ¿Por qué? Porque tu comprensión de lo que estamos tratando de lograr y cómo lo abordamos es un elemento crítico para permitirnos alcanzar nuestro objetivo.” ↩︎

El crédito privado, definido como préstamos entre empresas e instituciones que no son bancos, tiene como principal ventaja la flexibilidad de adaptarse a las necesidades del solicitante.

El concepto ha adquirido relevancia en los últimos años dado que muchísimas empresas pequeñas y medianas se han enfocado en la búsqueda de créditos con condiciones que se adecuen mejor a su situación real (plazo, tasa, garantías o cualquier otra característica de la operación).

Dentro de las empresas que otorgan este tipo de crédito se encuentran los fondos de inversión u otros gestores de activos, que posteriormente ofrecen a sus clientes productos financieros estructurados sobre estos créditos.

En contrapartida, se encuentran las empresas que no cotizan en la Bolsa y por tanto carecen de calificación crediticia oficial, lo cual dificulta el acceso a crédito bancario. En este mismo sentido, los bancos se han ido retirando del sector de préstamos “más riesgosos” luego de la crisis 2007 – 2008.

¿Por qué invertir en Crédito Privado?

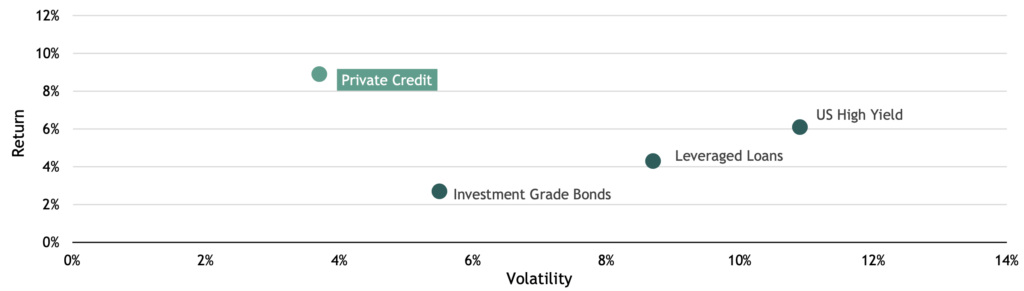

Para los inversores, el sector ofrece un rendimiento superior a los bonos corporativos, de empresas con características similares, lo cual compensa la iliquidez del producto. Asimismo, en estos últimos años de tasas de referencia en aumento, ha sido una inversión muy rentable por el hecho de que generalmente la tasa de interés pactada es flotante. Los prestamos del sector privado suelen estar en primera línea de cobro ante una cesación de pagos y contar con garantías más sólidas que los bonos tradicionales. Su cotización está descorrelacionada con el resto del mercado, y su volatilidad en general es muy baja ya que se valúan con frecuencia trimestral.

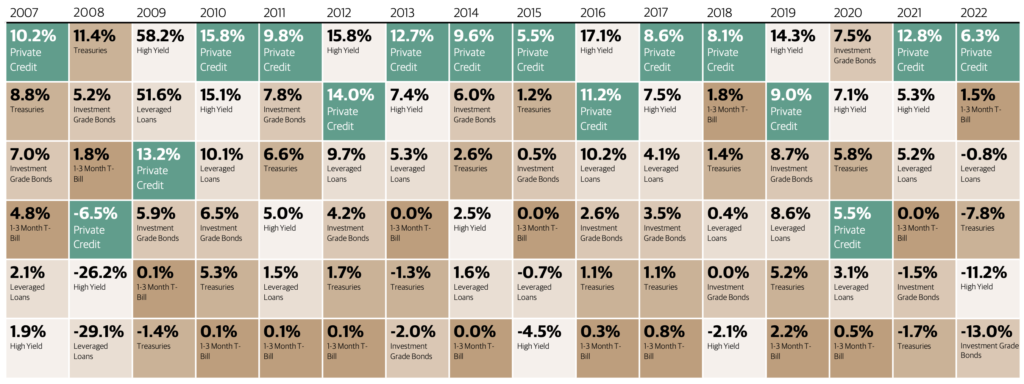

El siguiente cuadro muestra los rendimientos de cada categoría de activos, entre 2007 y 2022, ordenados de mayor a menor:

Fuente: Blackstone.

RIESGOS

El mayor riesgo que presenta la inversión en crédito privado es la iliquidez de los mismos. Salirse de la posicion antes de lo pactado implicaría un análisis de la valuación para una correcta negociación de precio, o en el mejor de los casos, identificar un comprador potencial en el mercado.

Otro aspecto a considerar es que la transparencia en el desempeño crediticio subyacente no está disponible debido a que las agencias de calificación rara vez siguen los créditos privados, aunque esto es contrarrestado por la gestión de los Fondos de Inversión.

VENTAJAS

Generalmente este tipo de productos provee ingresos corrientes en el portafolio del cliente a una tasa superior de la media del mercado.

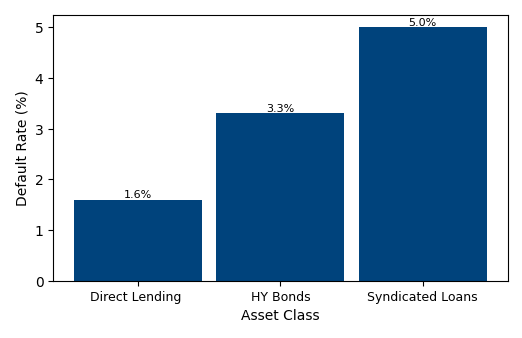

El hecho de que implique estructurar acuerdos personalizados en función de las necesidades de cada negocio, junto con el monitoreo continuo, y la flexibilidad para la renegociación, explican las menores tasas de default. Las mismas han sido históricamente más bajas en esta categoría, con mayores porcentajes de recuperación de capital.

Fuente: US Federal Reserve, 2024.

El crédito privado está descorrelacionado con los movimientos tradicionales del mercado, brindando mejor retorno ajustado a riesgo.

Fuente: Blackstone.

El crédito privado ofrece la oportunidad de diversificar, proporcionando exposición a sectores y empresas que no están disponibles en el mercado público.

Según estimaciones de la agencia de calificación Moody’s, a fines del 2023 el tamaño del sector de crédito privado ascendía a USD 1,3 billones, una cifra comparable a la del mercado mundial de bonos de alto rendimiento (high yield). Morgan Stanley cree que para el año 2027 el mercado crecerá hasta USD 2,3 billones.

El éxito de una estrategia de inversión a lo largo del tiempo está vinculado a la correcta diversificación de la misma. Incorporar crédito privado permite bajar la volatilidad del portafolio y mejorar la descorrelación del mismo con el resto del mercado, además de dar acceso a mejores tasas de retorno ajustado a riesgo y así compensar una menor liquidez de estas inversiones.

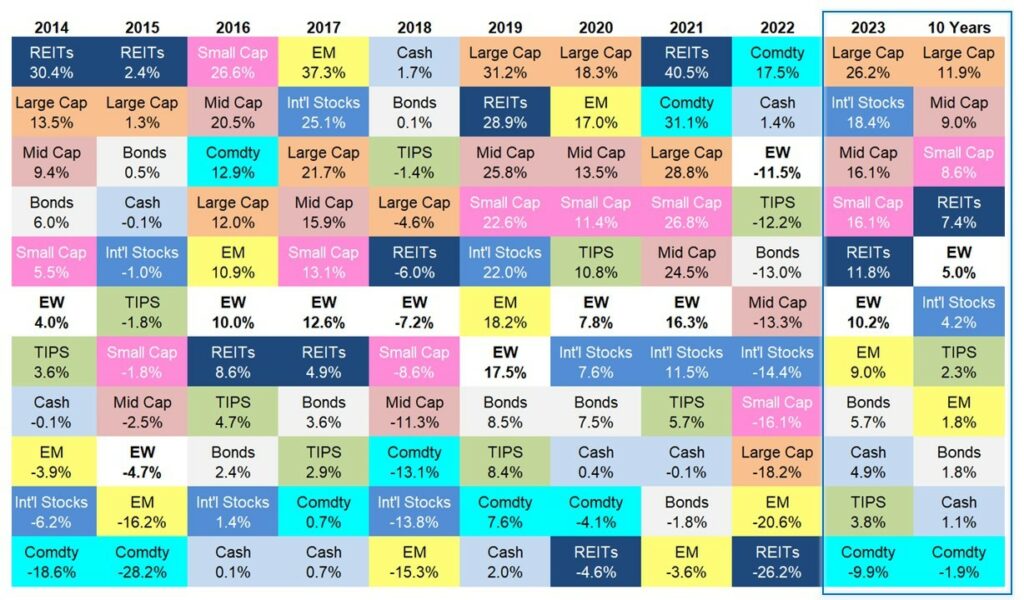

Comienza el 2024 y queda atrás lo que fue el 2023 en los mercados financieros. Como referencia, así fue el comportamiento de cada asset class en el 2023, y en los últimos 10 años:

ETFs utilizados: EEM, VNQ, MDY, SPSM, SPY, EFA, TIP, AGG,DJP, BIL. Fuente: A Weatlh of Common Sense

Lo que este año vuelve a confirmar es, lo difícil que es hacer pronósticos de corto plazo, tanto en los mercados como en la macroeconomía. Algunos ejemplos:

– A principio de año, el 85% de los economistas de una encuesta en EE.UU. pronosticaban que estaríamos en una recesión en algún momento del 2023, ya que la FED no iba a lograr reducir la inflación sin un golpe duro en la economía. No ocurrió.

– Hace 12 meses, se creía que la FED estaría comenzando un nuevo ciclo, con rebajas en la tasa de interés en el 2023. No ocurrió.

– Hace 6 meses, se creía que quedaba todavía un alza de tasas adicional en el 2023. No ocurrió.

Como dijo Charlie Munger sobre la macroeconomía: “If you’re not a little confused by what’s going on, you don’t understand it.”1

A medida que corren los primeros días del 2024, comienzan los nuevos pronósticos por parte de analistas y gestoras de inversión. En general, se comparte una perspectiva de “Goldilocks”2: la inflación se está moviendo en la dirección correcta, nuevas alzas de tasas no serán requeridas, tendremos un “soft landing” en el cual no habrá ninguna recesión relevante, eventualmente la FED bajará las tasas y todo esto es muy bueno para la economía y los mercados.

Este ambiente es ideal para las inversiones tradicionales en renta variable y en renta fija. Además, las tasas continúan altas; podemos colocar el cash a más del 5% y podemos acceder a rendimientos históricamente similares al de las acciones en el mercado de high yield, probablemente con menor volatilidad.

Pero debemos tener en cuenta que el riesgoes lo que no vemos, como lo fue la pandemia en el 2020, la burbuja inmobiliaria en el 2008 o el ataque a las Torres Gemelas en el 2001. Los daños más grandes suceden cuando nadie los espera, y según Howard Marks -cofundador de Oaktree Capital Management-, un importante efecto a tener en cuenta sobre la actual expectativa de Goldilocks es, que da lugar a la desilusión.

Por definición si el riesgo es lo que no vemos no hay mucho para hacer. Sin embargo, Morgan Housel plantea dos posibles soluciones en su nuevo libro Same As Ever:

PREPARARSE COMO CALIFORNIA SE PREPARA PARA UN TERREMOTO

California sabe que un terremoto va a ocurrir. No sabe cuándo, ni dónde ni de qué tamaño será. Sin embargo, las casas y edificios están diseñados para soportarlos y los equipos de emergencia están siempre prontos.

De la misma manera, debemos tener nuestras inversiones y finanzas personales diseñadas para los eventuales riesgos que hoy no estamos viendo. Además, no sorprendernos ni asustarnos cuando ocurran.

EL MARGEN DE SEGURIDAD DEBE SENTIRSE UN POCO DEMASIADO

El nivel de preparación debe sentirse como excesivo, ya que tiene que cubrir eventos que hoy parecen absurdos que sucedan.

Nuestro nivel de ahorro debería sentirse como un poco demasiado y nuestro nivel de deuda debería sentirse un poco menor al que creemos que podemos cubrir. En cuanto a nuestras inversiones, el nivel de riesgo del portafolio de inversión debería ser un poco menor al que creemos que podemos soportar psicológicamente.

_____________________________________

Hay una historia interesante, detallada en el libro de Morgan Housel, que resume esta idea del riesgo. Una historia sobre Harry Houdini:

Houdini hacía un truco en el cual invitaba a la persona más fuerte de la audiencia y le pedía que le pegara con toda su fuerza en el estómago. Era un boxeador amateur entonces podía fortalecer su abdomen y mantener su respiración de tal manera que soportaba cualquier golpe. Después de un show en 1926, Houdini invitó a un grupo de jóvenes a conocerlo detrás del escenario. Gordon Whitehead, un chico que había visto el truco de Houdini, se acercó sin aviso y lo golpeó muy fuerte, creyendo que Houdini podría volver a hacer el truco. Houdini no estaba preparado y falleció unos días después a causa de las heridas.

Tenía una habilidad inigualable para afrontar riesgos. Sobrevivía cuando lo tiraban esposado a un río o lo enterraban en la arena, pero -al no estar preparado- no pudo sobrevivir a un riesgo que nunca vió venir.

Boston, Massachusetts, 1908. Harry Houdini antes de saltar del Puente de Harvard atado con cadenas de pies y manos.

___________________________________

Sin dudas una trágica historia, que nos muestra como podemos prepararnos para los desafíos conocidos, pero la fragilidad de lo desconocido siempre está presente.

Nos encontramos en un dilema, en el cual sin dudas el actual ambiente es positivo para los mercados financieros, pero tambien existen riesgos que hoy no vemos. Hace sentido hoy, invertir como un optimista pero prepararse como un pesimista.

En nuestros portafolios de inversión esto tal vez significa, que no debemos buscar inversiones complejas fuera de las tradicionales; que hace sentido tener un fondo de emergencia aprovechando que el cash se puede colocar arriba del 5%; y tal vez sea bueno mantener un alto porcentaje en renta fija la cual debería obtener muy buenos resultados -ajustado por volatilidad- en los próximos años.

“We are very good at predicting the future, except for surprises – which tend to be all that matter.”3

Morgan Housel

Manuel Bordaberry

mbordaberry@paullier.com

“Si no estás un poco confundido por lo que está sucediendo, no lo comprendes.” ↩︎

Goldilocks: La referencia proviene del cuento infantil “Ricitos de Oro y los tres osos”, donde la protagonista, Ricitos de Oro, encuentra la sopa que está “ni muy caliente, ni muy fría, sino justa”. ↩︎

“Somos muy buenos prediciendo el futuro, excepto por las sorpresas, que tienden a ser todo lo que importa.” ↩︎

Creo que el inversor ideal debería tener varias cualidades. Por un lado, contar con un conocimiento básico de matemática, estadística y probabilidad. También conocer sobre la historia y sobre cómo funciona el mundo de hoy en día. Además, entender sobre los mercados financieros y sobre los distintos retornos y riesgos asociados a cada clase de activo.

Pero por otro lado -y seguramente la cualidad más importante-, necesita dominar su propio comportamiento; saber manejar las emociones. Peter Lynch una vez comentó que “al final del día, no es el mercado de valores y ni siquiera las propias empresas las que determinan el destino de un inversor; es el inversor.”

Seguramente estemos en el mejor momento en la historia para ser un inversor individual. Gracias a los avances de la industria financiera, hoy se ha democratizado el acceso a las inversiones, se han incrementado la cantidad de productos disponibles y los costos han disminuido dramáticamente. A su vez, el acceso a la información está al alcance de la mano. Pero esta facilidad de inversión es un arma de doble filo.

En un mundo donde hay abundancia de información, infinitas alternativas de inversión y donde es muy fácil transaccionar, lo más importante es lograr separar el ruido y las emociones para tomar buenas decisiones de inversión. ¿Pero cómo? Tal vez, dominando el sesgo de acción.

Encontramos una buena comparación en los goleros de fútbol. Un estudio publicado en la Revista de Psicología Economica (2007), muestra como a pesar de que tienen más probabilidad de atajar un penal si se quedan quietos en el centro, en el 94% de los casos no lo hacen, ya que están incentivados a actuar. Pueden leer más aquí.

El sesgo de acción es la presión emocional de “hacer algo” frente a hechos relevantes. Con la abundancia y velocidad de la información, la realidad es que caemos en la trampa de que está pasando algo relevante todos los días y por ende, “debemos actuar”. Como las inversiones generalmente tienen precios diarios o en tiempo real, los movimientos de los activos pueden presionarnos a actuar. Esto no sucede con activos privados donde no hay una cotización todos los días, como una empresa privada o un inmueble.

Es muy difícil evitar este sesgo, ya que no hacer nada es contraintuitivo. En muchas áreas te premian por actuar, pero no en el mundo de inversiones. Si querés mejorar tu estado físico, tenés que moverte. Si querés mejorar en un deporte o instrumento musical, tenés que practicar. Pero si querés mejorar como inversor seguramente lo mejor es no hacer nada.

Este slogan resume la idea en pocas palabras.

*Tomado de FUNDSMITH, una gestora de fondos de inversión del Reino Unido enfocada en acciones.

Un tipo de sesgo de acción es el FOMO (por sus siglas en inglés “Fear Of Missing Out”). Esto es cuando tomamos decisiones emocionales, sobrevalorando el potencial de una nueva idea de inversión, y muchas veces pagando un precio más alto para no “quedarnos afuera”.

En un mundo en el cual las nuevas ideas de inversión son compartidas rápidamente, como la inteligencia artificial o las criptomonedas, no tener miedo de perderse de una inversión es muy importante. Esto es más difícil de lograr cuando escuchamos cuentos de como otros inversores están ganando mucho con alguna inversión puntual, y no nos queremos quedar afuera de la oportunidad.

Algo que puede ayudar es tener claro nuestro objetivo. Una acción puede estar apreciándose exponencialmente, pero el mercado accionario es una misma cancha donde juegan distintos tipos de jugadores. Tal vez los compradores de esta acción tengan un horizonte de inversión de corto plazo. Lo importante es tener claro nuestro propio horizonte de inversión, y no confundir señales de otros jugadores del mercado que capaz tienen un horizonte distinto al nuestro. Tener un plan y automatizar nuestras inversiones puede ayudar tambien.

Una buena inversión no se trata necesariamente de tomar buenas decisiones. Se trata de no cometer errores constantemente.

Morgan Housel

Tener paciencia y resistirnos a la tentación de tomar acciones innecesarias no significa no actuar nunca. Warren Buffett, es un buen ejemplo. Hay una buena comparación que dijo una vez, que invertir es como un partido de béisbol en el cual no te penalizan por quedarte quieto si la pelota no viene directo al bate; donde podes esperar la oportunidad. Buffett es conocido por pensar, analizar y comparar inversiones por mucho tiempo, pero cuando encuentra una inversión donde cree que tiene las chances a su favor, invierte decididamente: “las oportunidades vienen infrecuentemente. Cuando llueve oro, saca el balde, no el colador“.

La industria financiera se ha transformado en un arma de doble filo, en el cual si logramos controlar nuestras emociones, es el mundo ideal de inversión.

“(El Mercado) no te paga por la actividad, solo te paga por tener razón.”

Durante la última década vivimos en un mundo financiero de tasas cercanas a cero, donde los inversores tenían básicamente tres opciones:

Seguir invertidos de la misma manera, y aceptar que los rendimientos iban a ser históricamente bajos.

Incrementar el riesgo de sus inversiones en la búsqueda de mejores rendimientos.

Liquidar sus inversiones y esperar a un mejor momento para invertir, con el riesgo de perderse años de ganancias.

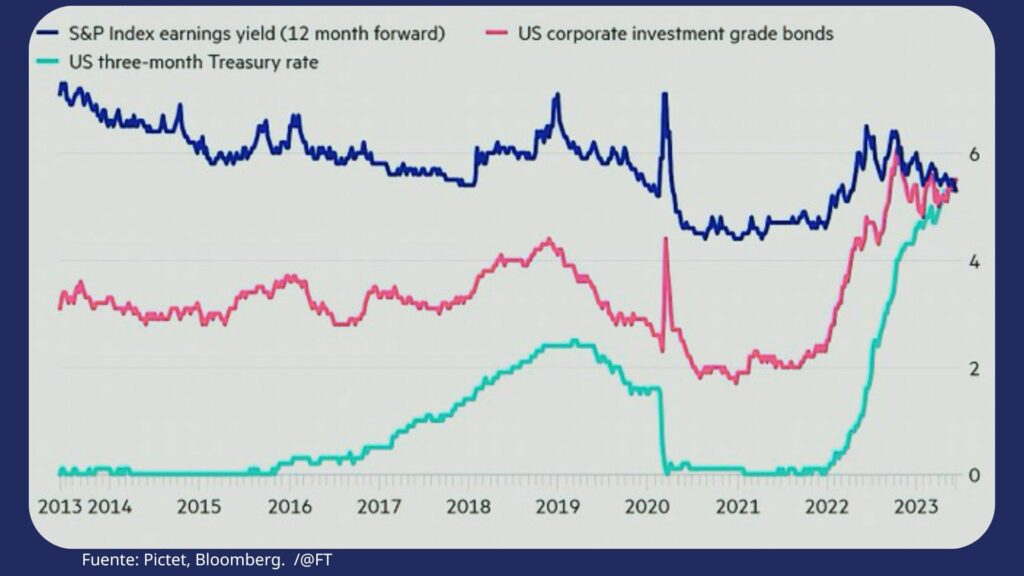

Ninguna opción parecía muy atractiva y específicamente invertir en renta fija tenía un riesgo asimétrico; relativamente poco para ganar si las cosas andaban bien y mucho para perder si en algún momento las tasas se normalizaban. Esto sucedió en el último año y medio, las tasas de interés fueron aumentadas a una velocidad sin precedentes para lograr controlar la inflación.

Como consecuencia, el bono americano a 10 años cayó casi 18% en el 2022, y el Bloomberg Global Aggregate Bond Index lo hizo en más de 16%.

La otra cara de la moneda es que hoy podemos acceder a rendimientos atractivos en la renta fija a lo largo de toda la curva y del riesgo crediticio que queramos. Desde treasury bills americanos de corto plazo que rinden arriba de 5%, a bonos grado inversor cerca del 7% y hasta bonos high yield con rendimientos cercanos al 9%. Hoy se pueden armar portafolios de inversión que cumplan nuestros objetivos de inversión sin la necesidad de salirse de las inversiones tradicionales y hasta conseguir rendimientos cercanos a los que históricamente encontrábamos en el mercado accionario invirtiendo en bonos high yield.

El argumento no es en contra de las inversiones en acciones. La inflación está en caída, la Fed ha dejado de aumentar las tasas por primera vez en 15 meses este mes (Junio 2023) y las revisiones apuntan a que tal vez ni siquiera haya una recesión como se esperaba. Todo esto, sumado al empuje por parte del interés de los inversores en áreas vinculadas a la inteligencia artificial, apunta a un buen momento para las acciones. Estás han sido y serán buenas inversiones de largo plazo, sin embargo, es imposible pronosticar la dirección del mercado accionario en el corto plazo.

A modo de ejemplo, los analistas esperaban a principios del 2022 que a fin de año el S&P 500 tuviera una suba de 9,60%, que la inflación sea del 3% y que la tasa de la Fed estuviera en 0,75%. La realidad; el S&P 500 cayó -18%, la inflación fue del 7% y la Fed subió la tasa de interés a 4,50%.

Estos eran los pronósticos de la empresas más grandes de Wall Street a principios de este año:

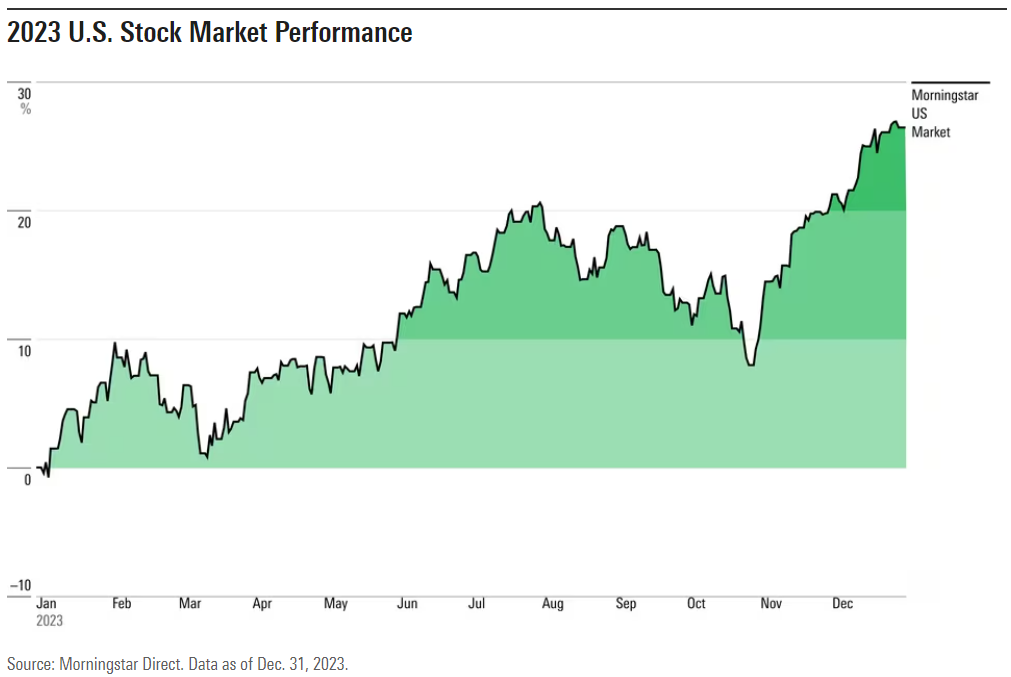

Hoy el S&P 500 está cerca de los 4.400 puntos, por encima de todos los pronósticos salvo el de Deutsche Bank, y todavía queda la mitad del año. En el corto plazo, el humor de los inversores es quien dicta los movimientos del mercado, y como dijo Ben Graham “en el corto plazo el mercado accionario es una máquina de votación”. Además, en el corto plazo lo que mueva al mercado pueden ser acontecimientos que hoy no estamos viendo, como lo fue la pandemia en el 2020. El riesgo es lo que no vemos.

Los bonos por su parte, son un activo esencialmente distinto a las acciones. Sus resultados son contractuales entre el acreedor y el deudor, lo cual lo hacen más predecibles. Si el deudor no honra su contrato, el acreedor puede ir contra la empresa o contra las garantías que puede tener el contrato como colateral. Esto hace que hoy en día la relación del riesgo y retorno de invertir en renta fija sea muy atractiva con respecto a la renta variable.

Por otra parte, las acciones no siempre le ganan a los bonos, y esto hace sentido. Si siempre le ganaran, no habría riesgo de invertir en el mercado accionario.

La volatilidad de las acciones en el corto plazo es el precio que debemos pagar por mejores resultados en el largo plazo, y eso significa que en algunos períodos las acciones no logren ganarle a los bonos.

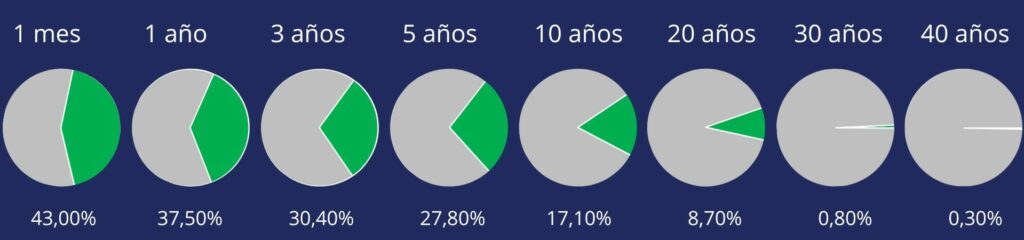

¿Cuan frecuente es que los bonos de largo plazo tengan mayor rendimiento que a las acciones? Tomamos distintos periodos de tiempo:

Color verde: Veces que los bonos superan a las acciones.

Un último punto a favor de los bonos es la diversificación que otorgan a un portafolio. Durante años, con tasas por el piso, los bonos no aportaron mucha diversificación y se movían en conjunto con las acciones. Muchos inversores se acuerdan del periodo de la burbuja de las DotCom y como el S&P 500 cayó -9,03%, -11,85% y -21,97% en el 2000, 2001 y 2002 respectivamente. Lo que pocos recuerdan es que el bono americano a 10 años tuvo una performance de +16,66%, +5.57% y +15,12% en esos años. Los frutos de la diversificación se vieron plasmados en esos años y hoy en día en un escenario en el cual la economía sea golpeada, los bonos pueden volver a ayudar.

Cada inversor tiene una situación financiera y un apetito por el riesgo particular. Hoy en día, para un perfil conservador o para el manejo de la liquidez, los productos money market ofrecen tasas por encima del 5%. Para un perfil más riesgoso, las inversiones en bonos high yield ofrecen una rentabilidad históricamente similar a la del S&P 500. En el medio, tenemos un abanico de opciones con distintos plazos y riesgos crediticios. El mercado de renta fija ofrece alternativas para todos los gustos, ¿será tal vez el momento de aumentar la exposición a esta clase de activo?

“El pesimista se queja del viento, el optimista espera que cambie; el realista ajusta las velas.”