Hace poco Howard Marks, un reconocido inversor y cofundador de Oaktree Capital Management, escribió un memo a sus clientes titulado “Sea Change” en el cual habla sobre cómo el mundo de inversiones ha cambiado recientemente, respecto a los últimos 13 años.

Durante años vivimos en un ambiente en el cual tuvimos perspectivas económicas positivas, políticas monetarias expansivas por parte de los principales bancos centrales, tasas de interés cercanas a cero, sin inflación relevante, e inversores complacientes, optimistas y con miedo de quedar afuera del “rally” del mercado.

Hoy estamos en un escenario totalmente opuesto: se espera una recesión, la política monetaria es contractiva, los costos de financiación han subido rápidamente, la inflación llegó a máximos de los últimos 40 años, y se respira cierto pesimismo entre los inversores.

¿Cómo debemos responder a estos cambios como inversores? Según Howard Marks debemos adaptarnos, y no es el único que piensa igual.

Morgan Housel, autor de The Psychology of Money, hace poco habló sobre un nuevo término: “Mental Liquidity“. Lo define como la habilidad de abandonar rápidamente una creencia cuando el mundo cambia o cuando conocemos nueva información. Parece intuitivo, pero cambiar de opinión es difícil porque es más fácil convencerte que estás en lo cierto que admitir que estas errado.

Está claro que debemos adaptarnos a este nuevo mundo de inversión, pero ¿cómo? Algunas ideas.

En primer lugar, tal vez debamos mantenernos en las inversiones tradicionales. Durante años, en un mundo de tasas bajas, la forma de incrementar los rendimientos fue aumentando el riesgo buscando inversiones alternativas a las tradicionales. Hoy en día no es necesario buscar rentabilidad en activos ilíquidos o en estrategias complejas. El mercado de renta fija y de renta variable ofrecen buenas perspectivas y en un mundo donde los costos de financiación aumentaron mucho y rápido, hay un riesgo adicional en mantener inversiones que requieren de un apalancamiento financiero.

Dentro de las inversiones tradicionales, tal vez debemos ponderar más la renta fija en los portafolios. Ya no es necesario cargar los portafolios con inversiones más riesgosas para obtener los resultados que buscamos, e invirtiendo en renta fija podemos obtener resultados que fueron imposibles en los últimos años.

Por ejemplo, en los últimos años con tasas cercanas a cero, se emitieron varios bonos de baja calidad crediticia “high yield” con rendimientos entre 3-4%. Estas mismas emisiones hoy rinden cerca de 8%. Aunque ocurran algunos defaults, un portafolio de bonos high yield diversificado debería obtener rendimientos similares a los encontrados normalmente en el mercado accionario.

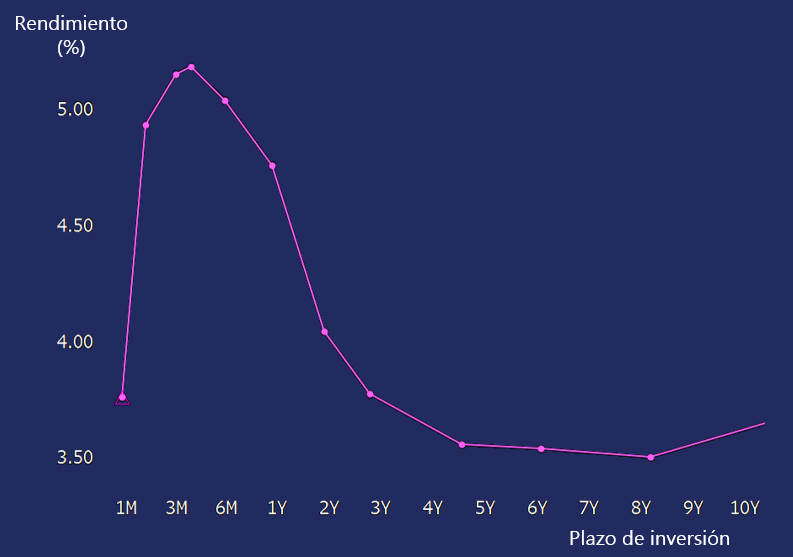

Hoy encontramos especialmente atractivo invertir en instrumentos de muy corto plazo, con los treasury bills americanos rindiendo arriba de 5% a plazos menores a 1 año.

Pero por otro lado, solo concentrarse en el corto plazo y no invertir en el resto de la curva de bonos tiene dos riesgos que se deben considerar:

– Riesgo de tasas de interés – Riesgo de reinversión

Gráfico1: Rendimiento actual de los treasury bills a distintos plazos: invertir a 3 meses rinde mas de 5%, invertir a 10 años rinde 3.40%.

Riesgos tasa de interés: El año pasado las tasas aumentaron rápidamente y los bonos se vieron perjudicados.

Pero en un escenario donde la recesión se materialice y los bancos centrales deban bajar la tasa de interés, los bonos de largo plazo serán los que logren una buena performance y amortigüen los portafolios.

Riesgo de reinversión: Una vez finalizado el periodo de inversión en el corto plazo con tasas del 5%, no sabemos que tasas podremos conseguir para reinvertir nuestros fondos.

Entonces, también tiene sentido atarnos a una tasa de largo plazo, si eso logra cumplir nuestro objetivo de inversión.

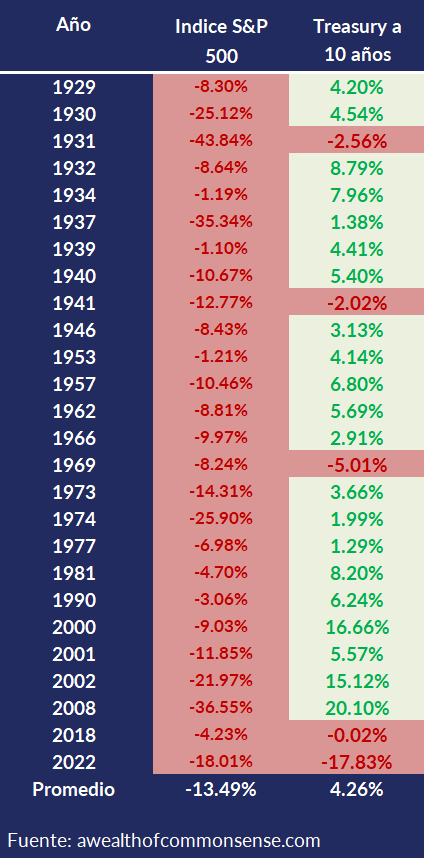

Grafico 2: Cómo se han desempeñado los bonos del tesoro americano de largo plazo, en los años en que el mercado accionario cayó, desde 1929. En el 80% de los casos los bonos tuvieron desempeño positivo, y en el 27% de los casos, la ganancia incluso superó la baja en las acciones.

Por el lado de las acciones, tal vez debamos ponderar más a las empresas rentables y con buenos balances financieros. Con los costos de financiación más normalizados, las empresas precisan tener un buen balance y generar efectivo desde sus operaciones para no depender de los mercados de capitales para acceder a su financiación.

Entonces, ¿mejor las acciones “value” que las acciones “growth”? Según Terry Smith, portfolio manager del Fundsmith Equity Fund, no tiene sentido la distinción, ya que si una empresa puede reinvertir sus ganancias a una buena tasa de interés que lo haga y sino que los distribuya, pero eso no va a decidir si la empresa es de buena calidad o no.

Howard Marks comenta que es lógico creer que las estrategias que sirvieron en los últimos 13 años no serán las mismas que para los próximos; creo que está en lo cierto.

“Tus más fuertes convicciones son las que tienen la mayor probabilidad de estar equivocadas o incompletas, porque son las creencias más difíciles de desafiar, actualizar o abandonar si fuera necesario.”

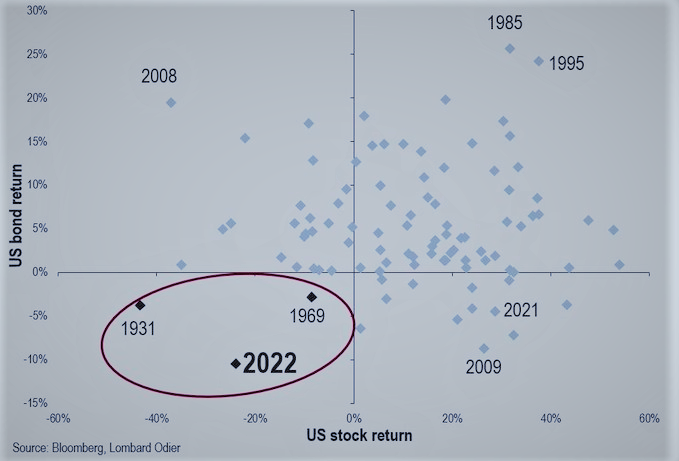

Este ha sido un año duro para los inversores en los mercados financieros. El S&P 500 ha caído cerca de -20% y otras partes más volátiles del mercado como el índice de tecnología Nasdaq, cerca de -30%. Individualmente, acciones como Disney, Tesla, o Nike han caído -33%, -38% y -45% respectivamente en lo que va del año. Como las tasas han aumentado los bonos también se han visto golpeados, con el índice de bonos globales también abajo cerca de -20% en el año.

Lo atípico de este año es que se ha dado simultáneamente una caída en acciones y en bonos, y que ha sido de una magnitud significativa. Esto se puede visualizar en la siguiente gráfica:

RENDIMIENTO DE ACCIONESVERSUS BONOS 1926 – 2022

Esto ha provocado que un típico inversor expuesto a los activos financieros tradicionales vea su portafolio cerca de -20% abajo en lo que va del año. A nadie le gusta ver una caída en sus inversiones de este tamaño, pero hay algunas implicancias positivas que podemos resaltar de esta situación en la que nos encontramos.

Por un lado, están los inversores jóvenes, estos que han comenzado a invertir recientemente o los que todavía nunca han invertido. Estos inversores tienen una ventaja frente al resto; tienen más tiempo. Por ende, pueden invertir con un horizonte temporal más largo los fondos que no van a precisar por los próximos años, sin preocuparse por la eventual volatilidad con la cual se pueden encontrar. Para un inversor de este tipo, acumular acciones y bonos a mejores valuaciones y tasas es el escenario ideal. Contraintuitivamente, este inversor debería estar feliz de que el mercado caiga.

Por otro lado, están los inversores que han estado invirtiendo durante años pero que todavía tienen tiempo antes de jubilarse o de necesitar estos fondos. Lo positivo para este grupo es que seguramente son personas que se encuentran en su pico de ingresos laborales. Obviamente ver caer el valor de sus inversiones es algo que no quieren, pero la realidad es que el mercado les está dando mejores oportunidades respecto a los últimos años para seguir invirtiendo justamente en los años donde su poder ahorrativo probablemente sea mayor.

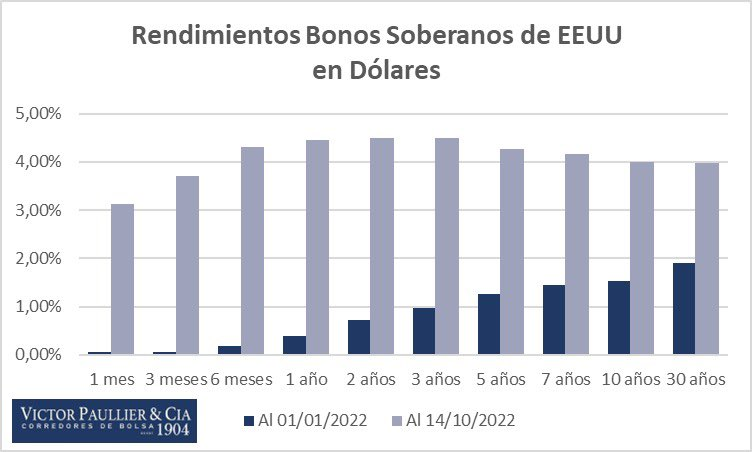

Finalmente, están los inversores que van a precisar próximamente los fondos, por ejemplo los que están cerca de su jubilación. Podríamos decir que estos son los más perjudicados por la caída de los mercados, pero también podemos ver el lado positivo. Después de años donde no habían tasas atractivas en la renta fija, hoy nos encontramos con un panorama distinto. Como ejemplo, estas son las tasas de interés de los bonos del gobierno americano, a principio de año y a la fecha:

Estos inversores, próximos a necesitar los fondos, hoy pueden aprovechar la suba de tasas para hacer colocaciones en el sector más defensivo del portafolio, aprovechando las certezas y la baja volatilidad que otorgan los bonos respecto a otras inversiones. Por ejemplo, un inversor podría colocarse al 4,55% a un año en un bono americano, el cual es considerado libre de riesgo de default. A principio del año podían hacerlo tan solo al 0,40%.

Este es sin dudas un año históricamente atípico y ser inversor en este año no ha sido fácil. Pero en vez de mirar la mitad vacía del vaso, podemos ver la otra mitad.

“El pasado no fue tan maravilloso como recordás, el presente no es tan malo como creés, y el futuro va a ser mejor de lo que estimás.”

Around the world, markets lost 5% or worse just last week. Year to date, the S&P 500 is down more than 23%; the Russell 2000 small caps are off more than 26%; Emerging markets are down almost 28%; and the Nasdaq Tech index is off more than 31%.

All jokes aside, September has lived up to its reputation as a challenging month for equities. After the brutal sell-off, a relief rally was due, hence the green on your screen this morning.

I am often asked about how market action affects me — my psyche, emotions, and behavior. The short answer is very Zen: I understand what I can and cannot control, and then adjust accordingly.

The infographic you see above is my attempt to create a visual of my usual writing (hence, why I am a scribe and not an artist).

Let’s discuss that Zen-like approach of recognizing what is actually within your control and what things you have absolutely no say over their outcomes. It is noteworthy that most of what we talk about, read, listen to and watch on video are those things out of our control.

What is NOT in your control:

Markets: First and foremost, you have zero control over the markets. None whatsoever. Your buying and selling is a few thousand or even a few million dollars worths of stocks do not impact the trillion dollar capital markets, They will do what they do regardless of your puny existence.

Economy: GDP, Hiring & Wages, Consumer Spending, Industrial production, Home building, and on and on goes the list. As one of 330 million people, your spending is not even a rounding error.

Do I need to continue? You might contribute to Inflation, but its infintesimel; you surely have zero influence with the Federal Reserve or Interest Rates. The iPhone you just bought? It’s not going to impact Corporate Earnings one bit. Similarly, you have de minimus effect on Volatility or Drawdowns,; surely, you have zero impact on what gets reported in the News, nor will you determine the outcome of National or Local Elections.

What IS in your control:

Your Portfolio: You want to create something robust enough to withstand drawdowns and recessions; not necessarily the best possible set of assets but the ones you can live with day in and day out. This means it must be suitable for the amount of Risk you are comfortable with. This includes a broad Asset Allocation including full Diversification of asset classes, geographies, etc. You must have a Financial Plan, so it is clear what you are investing for, and so you can see how you are progressing towards those goals.

You mustSave enough money relative to your income by living within your means. You can minimize what you pay in Fees and Expenses (It doesn’t take much to swap out expensive funds for cheaper ones);

What news media you consume is also within your control – are you reading too much uber bearishness? The Cult of Fed Haters? ZH? These are likely affecting your outlook in a negative way.

It all comes down to the single most important thing that is within your control: your own Behavior. If you can master that, it is almost impossible not to succeed as a long-term investor.