Hace poco Roger Federer dio un discurso en la graduación de Dartmouth College en el cual mencionó un dato muy interesante. En 1.526 partidos jugados, Federer ganó casi el 80% de los partidos. Sin embargo, el porcentaje de puntos ganados fue solamente el 54%.

La enseñanza que transmitió fue que la perfección es imposible y que los mejores del mundo, en cualquier ámbito, no son los mejores porque ganan siempre sino porque saben que perderán muy seguido y han aprendido a lidiar con esta realidad.

Tener esta mentalidad no es para nada fácil. Daniel Kahneman, psicólogo y economista ganador de un premio Nobel, argumenta que el ser humano es más sensible a las pérdidas que a las ganancias; el dolor psicológico de perder es cerca del doble que el placer de una ganancia de igual magnitud.

Esto pone al inversor en un dilema, ya que necesitamos perder para ganar, ¿por qué?

El S&P 500 ha tenido un rendimiento histórico anualizado cercano al 10%. Al mismo tiempo, en promedio, ha caído 10% una vez al año, 15% cada dos, 20% cada cuatro y 30% cada diez años. Por ende, para obtener los frutos de largo plazo de esta inversión un inversor debió de soportar estas pérdidas temporales.

Curiosamente, el resultado diario del S&P 500 ha sido positivo el 52.4% de los días, históricamente, pero ha sido positivo el 80% de los años, tal cual los números de Federer:

Cuando vemos dentro del S&P 500, aparece otra característica. Entre 1980 y 2014 el 40% de las acciones del S&P 500 perdieron valor, el 64% no superó la rentabilidad promedio del índice y solo el 7% de las empresas explicó casi la totalidad del resultado del S&P 500. O sea, si vemos dentro del índice vemos en su mayoría perdedores, por más que el resultado del índice haya sido muy bueno. Este año es un ejemplo de esta característica.

Por otro lado, los portafolios de inversión se estructuran de tal manera que los activos agreguen diversificación. Es decir, se buscan agregar activos que además de dar retornos positivos, no tengan correlación entre sí. Esto quiere decir que cuando algunas inversiones andan bien, tal vez las otras no, o por lo menos no respecto a las otras.

Soportar estas pérdidas temporales, o relativas a otras inversiones, es necesario para ganar.

Entonces, ¿qué podemos hacer? Algunas ideas.

(1) RECONOCER LAS CARACTERÍSTICAS DE LOS MERCADOS FINANCIEROS.

Un primer paso es reconocer cómo funcionan los mercados financieros y aceptar que perder es una característica. De esta forma, podemos anticiparnos y no sorprendernos cuando estas pérdidas ocurran en el futuro. Por otro lado, es importante entender la diferencia entre perder en el corto plazo y en el largo plazo; volatilidad no es lo mismo que riesgo.

Las acciones son riesgosas en el corto plazo, ya que su volatilidad impredecible hace que si precisamos liquidar nuestras inversiones tal vez no sea un buen momento y nos veamos perjudicados. Sin embargo, para un inversor con objetivos de largo plazo el riesgo es justamente no tener exposición al mercado accionario:

(2) LA CONSISTENCIA ES MÁS IMPORTANTE QUE LA PERFECCIÓN.

La gestora Pimco tiene un término llamado “Strategic Mediocrity”, la cual significa que nunca son el número uno en un año en particular, pero sobreviven más tiempo que el resto con lo cual eventualmente terminan primeros. La consistencia es más importante que intentar ser el mejor.

Cada año escuchamos de las inversiones que están de moda; las que están teniendo un buen retorno en el año y las cuales vemos en las noticias. Perseguir cada año esas inversiones es difícil, ya que precisamos tener un buen timing de entrada y de salida. Lo único seguro es que aumentan nuestros costos de transacción.

Como resume Ben Carlson“una buena estrategia de inversión que podemos mantener por mucho tiempo, es muy superior a una brillante, que no podemos mantener. La perfección es el enemigo del comportamiento del inversor”.

(3) EL TAMAÑO DE CADA INVERSIÓN ES CLAVE.

Stanley Duckenmiller dice que no importa si ganas o perdés, sino cuánto es que ganas y cuanto es que perdes en cada caso. Por esta razón, tiene sentido prestar mucha atención al tamaño y exposición de cada posición dentro del portafolio.

Si el 1% de nuestro portafolio estuvo invertido en Netflix durante los últimos 20 años, las ganancias son sustanciales. Si el 1% estaba en Blockbuster, es irrelevante.

“La naturaleza humana hace que a muchas personas les resulte difícil aceptar que un ingrediente esencial del éxito de las inversiones es estar dispuesto a aceptar algunas pérdidas.”

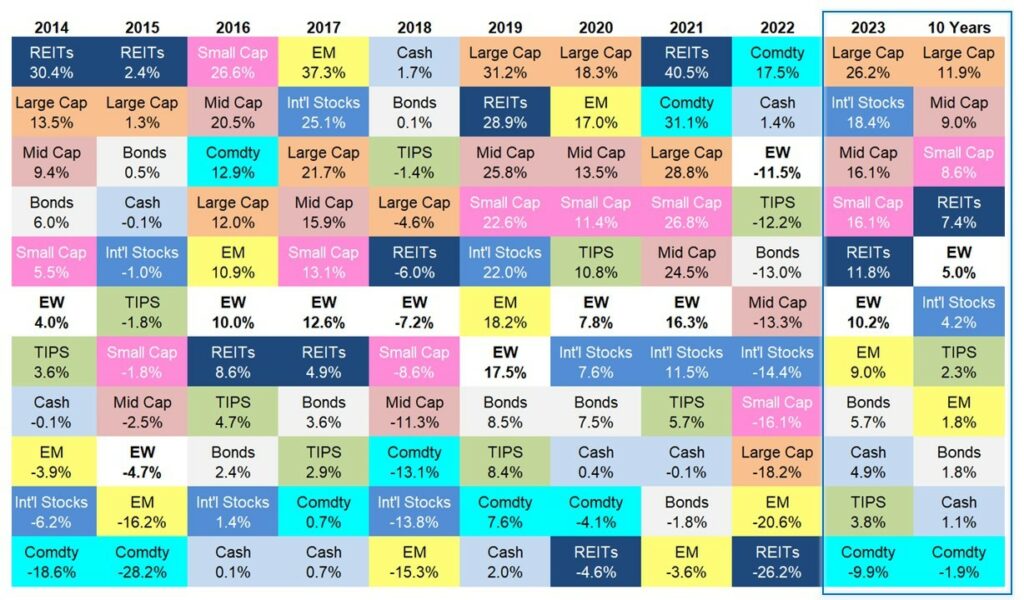

Comienza el 2024 y queda atrás lo que fue el 2023 en los mercados financieros. Como referencia, así fue el comportamiento de cada asset class en el 2023, y en los últimos 10 años:

ETFs utilizados: EEM, VNQ, MDY, SPSM, SPY, EFA, TIP, AGG,DJP, BIL. Fuente: A Weatlh of Common Sense

Lo que este año vuelve a confirmar es, lo difícil que es hacer pronósticos de corto plazo, tanto en los mercados como en la macroeconomía. Algunos ejemplos:

– A principio de año, el 85% de los economistas de una encuesta en EE.UU. pronosticaban que estaríamos en una recesión en algún momento del 2023, ya que la FED no iba a lograr reducir la inflación sin un golpe duro en la economía. No ocurrió.

– Hace 12 meses, se creía que la FED estaría comenzando un nuevo ciclo, con rebajas en la tasa de interés en el 2023. No ocurrió.

– Hace 6 meses, se creía que quedaba todavía un alza de tasas adicional en el 2023. No ocurrió.

Como dijo Charlie Munger sobre la macroeconomía: “If you’re not a little confused by what’s going on, you don’t understand it.”1

A medida que corren los primeros días del 2024, comienzan los nuevos pronósticos por parte de analistas y gestoras de inversión. En general, se comparte una perspectiva de “Goldilocks”2: la inflación se está moviendo en la dirección correcta, nuevas alzas de tasas no serán requeridas, tendremos un “soft landing” en el cual no habrá ninguna recesión relevante, eventualmente la FED bajará las tasas y todo esto es muy bueno para la economía y los mercados.

Este ambiente es ideal para las inversiones tradicionales en renta variable y en renta fija. Además, las tasas continúan altas; podemos colocar el cash a más del 5% y podemos acceder a rendimientos históricamente similares al de las acciones en el mercado de high yield, probablemente con menor volatilidad.

Pero debemos tener en cuenta que el riesgoes lo que no vemos, como lo fue la pandemia en el 2020, la burbuja inmobiliaria en el 2008 o el ataque a las Torres Gemelas en el 2001. Los daños más grandes suceden cuando nadie los espera, y según Howard Marks -cofundador de Oaktree Capital Management-, un importante efecto a tener en cuenta sobre la actual expectativa de Goldilocks es, que da lugar a la desilusión.

Por definición si el riesgo es lo que no vemos no hay mucho para hacer. Sin embargo, Morgan Housel plantea dos posibles soluciones en su nuevo libro Same As Ever:

PREPARARSE COMO CALIFORNIA SE PREPARA PARA UN TERREMOTO

California sabe que un terremoto va a ocurrir. No sabe cuándo, ni dónde ni de qué tamaño será. Sin embargo, las casas y edificios están diseñados para soportarlos y los equipos de emergencia están siempre prontos.

De la misma manera, debemos tener nuestras inversiones y finanzas personales diseñadas para los eventuales riesgos que hoy no estamos viendo. Además, no sorprendernos ni asustarnos cuando ocurran.

EL MARGEN DE SEGURIDAD DEBE SENTIRSE UN POCO DEMASIADO

El nivel de preparación debe sentirse como excesivo, ya que tiene que cubrir eventos que hoy parecen absurdos que sucedan.

Nuestro nivel de ahorro debería sentirse como un poco demasiado y nuestro nivel de deuda debería sentirse un poco menor al que creemos que podemos cubrir. En cuanto a nuestras inversiones, el nivel de riesgo del portafolio de inversión debería ser un poco menor al que creemos que podemos soportar psicológicamente.

_____________________________________

Hay una historia interesante, detallada en el libro de Morgan Housel, que resume esta idea del riesgo. Una historia sobre Harry Houdini:

Houdini hacía un truco en el cual invitaba a la persona más fuerte de la audiencia y le pedía que le pegara con toda su fuerza en el estómago. Era un boxeador amateur entonces podía fortalecer su abdomen y mantener su respiración de tal manera que soportaba cualquier golpe. Después de un show en 1926, Houdini invitó a un grupo de jóvenes a conocerlo detrás del escenario. Gordon Whitehead, un chico que había visto el truco de Houdini, se acercó sin aviso y lo golpeó muy fuerte, creyendo que Houdini podría volver a hacer el truco. Houdini no estaba preparado y falleció unos días después a causa de las heridas.

Tenía una habilidad inigualable para afrontar riesgos. Sobrevivía cuando lo tiraban esposado a un río o lo enterraban en la arena, pero -al no estar preparado- no pudo sobrevivir a un riesgo que nunca vió venir.

Boston, Massachusetts, 1908. Harry Houdini antes de saltar del Puente de Harvard atado con cadenas de pies y manos.

___________________________________

Sin dudas una trágica historia, que nos muestra como podemos prepararnos para los desafíos conocidos, pero la fragilidad de lo desconocido siempre está presente.

Nos encontramos en un dilema, en el cual sin dudas el actual ambiente es positivo para los mercados financieros, pero tambien existen riesgos que hoy no vemos. Hace sentido hoy, invertir como un optimista pero prepararse como un pesimista.

En nuestros portafolios de inversión esto tal vez significa, que no debemos buscar inversiones complejas fuera de las tradicionales; que hace sentido tener un fondo de emergencia aprovechando que el cash se puede colocar arriba del 5%; y tal vez sea bueno mantener un alto porcentaje en renta fija la cual debería obtener muy buenos resultados -ajustado por volatilidad- en los próximos años.

“We are very good at predicting the future, except for surprises – which tend to be all that matter.”3

Morgan Housel

Manuel Bordaberry

mbordaberry@paullier.com

“Si no estás un poco confundido por lo que está sucediendo, no lo comprendes.” ↩︎

Goldilocks: La referencia proviene del cuento infantil “Ricitos de Oro y los tres osos”, donde la protagonista, Ricitos de Oro, encuentra la sopa que está “ni muy caliente, ni muy fría, sino justa”. ↩︎

“Somos muy buenos prediciendo el futuro, excepto por las sorpresas, que tienden a ser todo lo que importa.” ↩︎

Durante la última década vivimos en un mundo financiero de tasas cercanas a cero, donde los inversores tenían básicamente tres opciones:

Seguir invertidos de la misma manera, y aceptar que los rendimientos iban a ser históricamente bajos.

Incrementar el riesgo de sus inversiones en la búsqueda de mejores rendimientos.

Liquidar sus inversiones y esperar a un mejor momento para invertir, con el riesgo de perderse años de ganancias.

Ninguna opción parecía muy atractiva y específicamente invertir en renta fija tenía un riesgo asimétrico; relativamente poco para ganar si las cosas andaban bien y mucho para perder si en algún momento las tasas se normalizaban. Esto sucedió en el último año y medio, las tasas de interés fueron aumentadas a una velocidad sin precedentes para lograr controlar la inflación.

Como consecuencia, el bono americano a 10 años cayó casi 18% en el 2022, y el Bloomberg Global Aggregate Bond Index lo hizo en más de 16%.

La otra cara de la moneda es que hoy podemos acceder a rendimientos atractivos en la renta fija a lo largo de toda la curva y del riesgo crediticio que queramos. Desde treasury bills americanos de corto plazo que rinden arriba de 5%, a bonos grado inversor cerca del 7% y hasta bonos high yield con rendimientos cercanos al 9%. Hoy se pueden armar portafolios de inversión que cumplan nuestros objetivos de inversión sin la necesidad de salirse de las inversiones tradicionales y hasta conseguir rendimientos cercanos a los que históricamente encontrábamos en el mercado accionario invirtiendo en bonos high yield.

El argumento no es en contra de las inversiones en acciones. La inflación está en caída, la Fed ha dejado de aumentar las tasas por primera vez en 15 meses este mes (Junio 2023) y las revisiones apuntan a que tal vez ni siquiera haya una recesión como se esperaba. Todo esto, sumado al empuje por parte del interés de los inversores en áreas vinculadas a la inteligencia artificial, apunta a un buen momento para las acciones. Estás han sido y serán buenas inversiones de largo plazo, sin embargo, es imposible pronosticar la dirección del mercado accionario en el corto plazo.

A modo de ejemplo, los analistas esperaban a principios del 2022 que a fin de año el S&P 500 tuviera una suba de 9,60%, que la inflación sea del 3% y que la tasa de la Fed estuviera en 0,75%. La realidad; el S&P 500 cayó -18%, la inflación fue del 7% y la Fed subió la tasa de interés a 4,50%.

Estos eran los pronósticos de la empresas más grandes de Wall Street a principios de este año:

Hoy el S&P 500 está cerca de los 4.400 puntos, por encima de todos los pronósticos salvo el de Deutsche Bank, y todavía queda la mitad del año. En el corto plazo, el humor de los inversores es quien dicta los movimientos del mercado, y como dijo Ben Graham “en el corto plazo el mercado accionario es una máquina de votación”. Además, en el corto plazo lo que mueva al mercado pueden ser acontecimientos que hoy no estamos viendo, como lo fue la pandemia en el 2020. El riesgo es lo que no vemos.

Los bonos por su parte, son un activo esencialmente distinto a las acciones. Sus resultados son contractuales entre el acreedor y el deudor, lo cual lo hacen más predecibles. Si el deudor no honra su contrato, el acreedor puede ir contra la empresa o contra las garantías que puede tener el contrato como colateral. Esto hace que hoy en día la relación del riesgo y retorno de invertir en renta fija sea muy atractiva con respecto a la renta variable.

Por otra parte, las acciones no siempre le ganan a los bonos, y esto hace sentido. Si siempre le ganaran, no habría riesgo de invertir en el mercado accionario.

La volatilidad de las acciones en el corto plazo es el precio que debemos pagar por mejores resultados en el largo plazo, y eso significa que en algunos períodos las acciones no logren ganarle a los bonos.

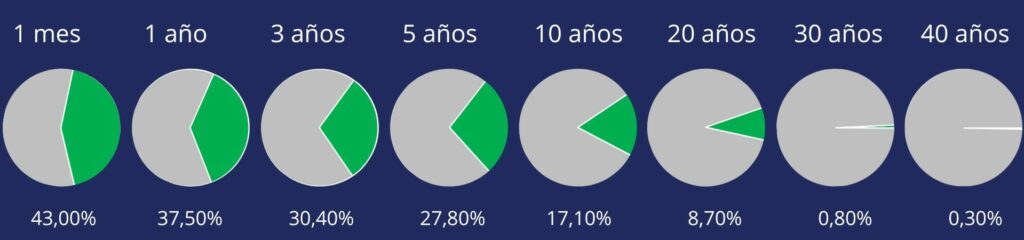

¿Cuan frecuente es que los bonos de largo plazo tengan mayor rendimiento que a las acciones? Tomamos distintos periodos de tiempo:

Color verde: Veces que los bonos superan a las acciones.

Un último punto a favor de los bonos es la diversificación que otorgan a un portafolio. Durante años, con tasas por el piso, los bonos no aportaron mucha diversificación y se movían en conjunto con las acciones. Muchos inversores se acuerdan del periodo de la burbuja de las DotCom y como el S&P 500 cayó -9,03%, -11,85% y -21,97% en el 2000, 2001 y 2002 respectivamente. Lo que pocos recuerdan es que el bono americano a 10 años tuvo una performance de +16,66%, +5.57% y +15,12% en esos años. Los frutos de la diversificación se vieron plasmados en esos años y hoy en día en un escenario en el cual la economía sea golpeada, los bonos pueden volver a ayudar.

Cada inversor tiene una situación financiera y un apetito por el riesgo particular. Hoy en día, para un perfil conservador o para el manejo de la liquidez, los productos money market ofrecen tasas por encima del 5%. Para un perfil más riesgoso, las inversiones en bonos high yield ofrecen una rentabilidad históricamente similar a la del S&P 500. En el medio, tenemos un abanico de opciones con distintos plazos y riesgos crediticios. El mercado de renta fija ofrece alternativas para todos los gustos, ¿será tal vez el momento de aumentar la exposición a esta clase de activo?

“El pesimista se queja del viento, el optimista espera que cambie; el realista ajusta las velas.”

Hace poco Howard Marks, un reconocido inversor y cofundador de Oaktree Capital Management, escribió un memo a sus clientes titulado “Sea Change” en el cual habla sobre cómo el mundo de inversiones ha cambiado recientemente, respecto a los últimos 13 años.

Durante años vivimos en un ambiente en el cual tuvimos perspectivas económicas positivas, políticas monetarias expansivas por parte de los principales bancos centrales, tasas de interés cercanas a cero, sin inflación relevante, e inversores complacientes, optimistas y con miedo de quedar afuera del “rally” del mercado.

Hoy estamos en un escenario totalmente opuesto: se espera una recesión, la política monetaria es contractiva, los costos de financiación han subido rápidamente, la inflación llegó a máximos de los últimos 40 años, y se respira cierto pesimismo entre los inversores.

¿Cómo debemos responder a estos cambios como inversores? Según Howard Marks debemos adaptarnos, y no es el único que piensa igual.

Morgan Housel, autor de The Psychology of Money, hace poco habló sobre un nuevo término: “Mental Liquidity“. Lo define como la habilidad de abandonar rápidamente una creencia cuando el mundo cambia o cuando conocemos nueva información. Parece intuitivo, pero cambiar de opinión es difícil porque es más fácil convencerte que estás en lo cierto que admitir que estas errado.

Está claro que debemos adaptarnos a este nuevo mundo de inversión, pero ¿cómo? Algunas ideas.

En primer lugar, tal vez debamos mantenernos en las inversiones tradicionales. Durante años, en un mundo de tasas bajas, la forma de incrementar los rendimientos fue aumentando el riesgo buscando inversiones alternativas a las tradicionales. Hoy en día no es necesario buscar rentabilidad en activos ilíquidos o en estrategias complejas. El mercado de renta fija y de renta variable ofrecen buenas perspectivas y en un mundo donde los costos de financiación aumentaron mucho y rápido, hay un riesgo adicional en mantener inversiones que requieren de un apalancamiento financiero.

Dentro de las inversiones tradicionales, tal vez debemos ponderar más la renta fija en los portafolios. Ya no es necesario cargar los portafolios con inversiones más riesgosas para obtener los resultados que buscamos, e invirtiendo en renta fija podemos obtener resultados que fueron imposibles en los últimos años.

Por ejemplo, en los últimos años con tasas cercanas a cero, se emitieron varios bonos de baja calidad crediticia “high yield” con rendimientos entre 3-4%. Estas mismas emisiones hoy rinden cerca de 8%. Aunque ocurran algunos defaults, un portafolio de bonos high yield diversificado debería obtener rendimientos similares a los encontrados normalmente en el mercado accionario.

Hoy encontramos especialmente atractivo invertir en instrumentos de muy corto plazo, con los treasury bills americanos rindiendo arriba de 5% a plazos menores a 1 año.

Pero por otro lado, solo concentrarse en el corto plazo y no invertir en el resto de la curva de bonos tiene dos riesgos que se deben considerar:

– Riesgo de tasas de interés – Riesgo de reinversión

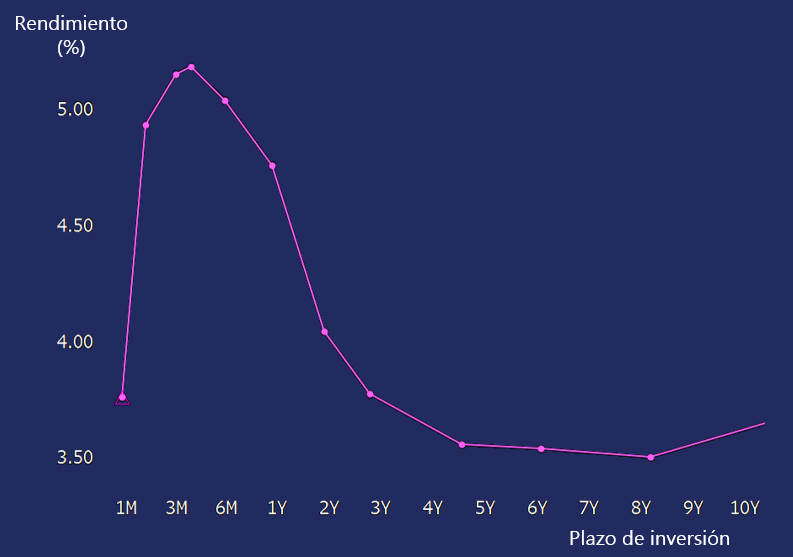

Gráfico1: Rendimiento actual de los treasury bills a distintos plazos: invertir a 3 meses rinde mas de 5%, invertir a 10 años rinde 3.40%.

Riesgos tasa de interés: El año pasado las tasas aumentaron rápidamente y los bonos se vieron perjudicados.

Pero en un escenario donde la recesión se materialice y los bancos centrales deban bajar la tasa de interés, los bonos de largo plazo serán los que logren una buena performance y amortigüen los portafolios.

Riesgo de reinversión: Una vez finalizado el periodo de inversión en el corto plazo con tasas del 5%, no sabemos que tasas podremos conseguir para reinvertir nuestros fondos.

Entonces, también tiene sentido atarnos a una tasa de largo plazo, si eso logra cumplir nuestro objetivo de inversión.

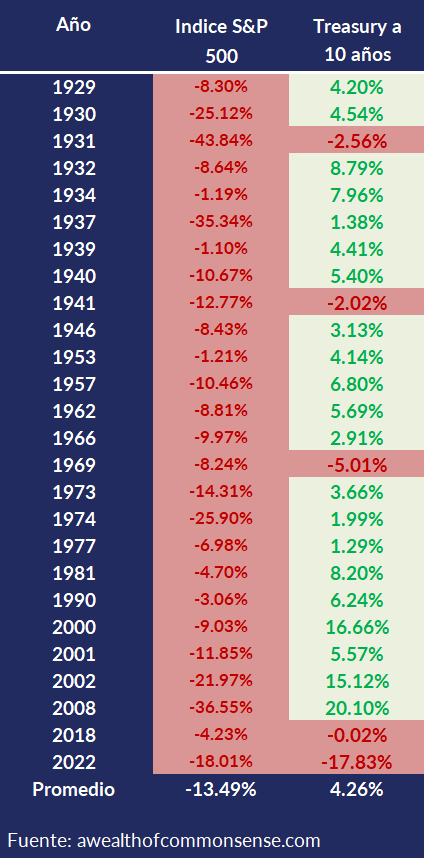

Grafico 2: Cómo se han desempeñado los bonos del tesoro americano de largo plazo, en los años en que el mercado accionario cayó, desde 1929. En el 80% de los casos los bonos tuvieron desempeño positivo, y en el 27% de los casos, la ganancia incluso superó la baja en las acciones.

Por el lado de las acciones, tal vez debamos ponderar más a las empresas rentables y con buenos balances financieros. Con los costos de financiación más normalizados, las empresas precisan tener un buen balance y generar efectivo desde sus operaciones para no depender de los mercados de capitales para acceder a su financiación.

Entonces, ¿mejor las acciones “value” que las acciones “growth”? Según Terry Smith, portfolio manager del Fundsmith Equity Fund, no tiene sentido la distinción, ya que si una empresa puede reinvertir sus ganancias a una buena tasa de interés que lo haga y sino que los distribuya, pero eso no va a decidir si la empresa es de buena calidad o no.

Howard Marks comenta que es lógico creer que las estrategias que sirvieron en los últimos 13 años no serán las mismas que para los próximos; creo que está en lo cierto.

“Tus más fuertes convicciones son las que tienen la mayor probabilidad de estar equivocadas o incompletas, porque son las creencias más difíciles de desafiar, actualizar o abandonar si fuera necesario.”

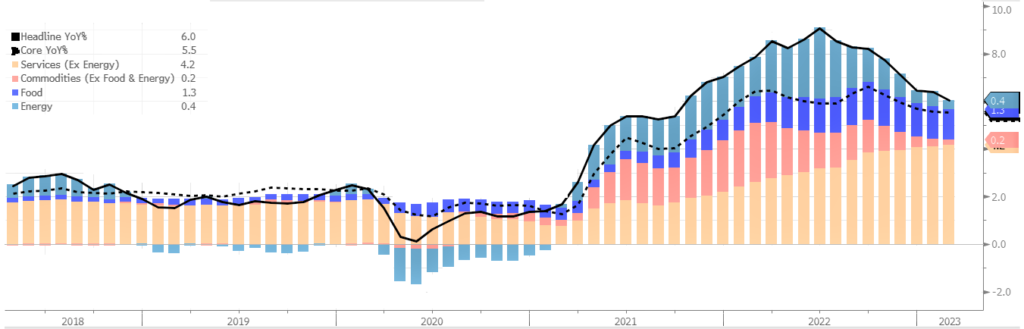

El comienzo del año 2023 ha sido muy cambiante para los mercados. El arranque en el mes de enero fue extremadamente positivo, de la mano de datos económicos que mostraron una aparente reducción de la inflación en la última parte del 2022 con signos de mejoras en la economía global (potenciados tanto por la extraordinaria fortaleza del mercado laboral en EE.UU., así como por el abandono de la política de “covid cero” por parte de China); alentando para muchos la esperanza de un escenario de “goldilocks” o como fue bautizado de “desinflación inmaculada”, en el que sería posible reducir la inflación sin tener que sufrir una recesión. Ello generó alzas importantes en los precios de los activos de riesgo, y caídas en las tasas de interés de largo plazo, un mercado en el que “todo subía”. Este panorama tan auspicioso, donde muchos incluso comenzaron a hablar de la posibilidad de que la FED iba a dejar de subir las tasas de interés e incluso podría comenzar a bajarlas hacia mediados del año, tuvo un cambio importante en el mes de febrero, cuando los datos de inflación volvieron a mostrar una leve aceleración en la suba de precios, en un contexto donde la economía seguía mostrado signos de mucha fortaleza.

Evolución de la Inflación en EEUU:

Fuente: Bloomberg, Bureau of Labor Statistics.

Los mensajes de la FED comenzaron a enfatizar la necesidad de continuar con las subas de las tasas de interés, y de mantener las mismas en un nivel más elevado durante más tiempo. Es que tomando los datos en términos de trimestres móviles, la inflación “subyacente” a nivel del IPC pasó de moverse a un ritmo anualizado de 4,25% en diciembre de 2022 a 4,58% en enero de 2023 y al 5,17% anualizado en febrero de este año. Dada esta realidad, no debió sorprender el giro “restrictivo” en cuanto al manejo de la política monetaria que comenzaron a transmitir tanto el presidente de la Reserva Federal -Jerome Powell- como varios otros miembros de la autoridad monetaria norteamericana. La perspectiva de que no sólo no iba a haber bajas de tasas de interés, sino que las mismas iban a subir más de lo proyectado y se mantendrían a esos niveles más elevados durante más tiempo, generó ajustes a la baja de los precios de los activos financieros, desandando la mayor parte de las alzas que se habían dado en el mes de enero.

En realidad, la idea de la “desinflación inmaculada” no tiene ningún sustento ni en la teoría ni en la realidad. Como señaló Larry Summers, “sería el triunfo de la esperanza sobre la experiencia”. No hay ningún episodio histórico que muestre que se logró bajar de manera rápida la inflación sin generar al menor una recesión leve. Ni que hablar cuando se parte de niveles tan altos de inflación como los de mediados de 2022; con niveles de deuda extraordinariamente elevados luego de muchos años de estímulos fiscales y monetarios gigantescos (primero para paliar los impactos de la crisis financiera global del año 2008 y luego para enfrentar las consecuencias de la pandemia del Covid-19), y con precios de los activos financieros por las nubes. Como además la FED y el resto de los principales bancos centrales del mundo se equivocaron al atribuir la suba de la inflación en el año 2021 a factores transitorios, y por lo tanto demoraron el comienzo de la suba de las tasas de interés y el ajuste de la política monetaria en sentido restrictivo; la velocidad con la que debieron proceder y la magnitud de los ajustes generan problemas adicionales. Tarde o temprano, algo debía quebrarse o en la economía, o en los precios de los activos financieros, o en el mercado bancario y crediticio.

Y en el mes de marzo tuvimos los primeros impactos a nivel del sistema bancario norteamericano, con la quiebra del banco SVB primero a la que siguieron otros, que luego se trasladaron a Europa con los problemas que enfrentó Credit Suisse hasta que fue absorbido por UBS. Si bien las autoridades monetarias y económicas de EE.UU., Suiza, Europa y otros países se movieron rápidamente para evitar el “contagio”, la duda persistirá durante algún tiempo más respecto a si no aparecerán nuevos “cisnes negros” que enfrentar, especialmente cuando la economía entre en recesión (algo inevitable si es que va a bajar la inflación) y ello comprometa la capacidad de pago de las deudas acumuladas. La mini-crisis financiera que se vivió en el mes de marzo generó como es natural un fuerte “flight to quality” lo que redujo fuertemente las tasas de interés sobre la deuda pública de los países del Grupo de los Siete. Y ello ha llevado a una situación muy peculiar en el caso de EE.UU., donde el mercado espera que la FED va a bajar las tasas de interés en 100 puntos básicos de aquí a fines de 2023, mientras que el FOMC y Powell en la reunión del 22 de marzo señalaron con claridad que no va a haber bajas de tasas en este año.

La enorme disparidad entre las expectativas del mercado de bonos y la postura de la FED es uno de los factores de incertidumbre más relevantes que condicionarán la marcha de los mercados financieros en los próximos meses. La evolución de la inflación, del nivel de actividad y del mercado de trabajo serán otros factores muy importantes a seguir con mucha atención. Por supuesto, habrá que ver si aparecen otras situaciones problemáticas a nivel del sistema bancario y del mercado de crédito en general, algo muy probable ya que no se pasa de operar durante 13 años a tasas cero o negativas a tasas del 5% sin generar problemas.

Extracto del Informe trimestral de Mercados – Dr. Michele Santo