Hace poco Roger Federer dio un discurso en la graduación de Dartmouth College en el cual mencionó un dato muy interesante. En 1.526 partidos jugados, Federer ganó casi el 80% de los partidos. Sin embargo, el porcentaje de puntos ganados fue solamente el 54%.

La enseñanza que transmitió fue que la perfección es imposible y que los mejores del mundo, en cualquier ámbito, no son los mejores porque ganan siempre sino porque saben que perderán muy seguido y han aprendido a lidiar con esta realidad.

Tener esta mentalidad no es para nada fácil. Daniel Kahneman, psicólogo y economista ganador de un premio Nobel, argumenta que el ser humano es más sensible a las pérdidas que a las ganancias; el dolor psicológico de perder es cerca del doble que el placer de una ganancia de igual magnitud.

Esto pone al inversor en un dilema, ya que necesitamos perder para ganar, ¿por qué?

El S&P 500 ha tenido un rendimiento histórico anualizado cercano al 10%. Al mismo tiempo, en promedio, ha caído 10% una vez al año, 15% cada dos, 20% cada cuatro y 30% cada diez años. Por ende, para obtener los frutos de largo plazo de esta inversión un inversor debió de soportar estas pérdidas temporales.

Curiosamente, el resultado diario del S&P 500 ha sido positivo el 52.4% de los días, históricamente, pero ha sido positivo el 80% de los años, tal cual los números de Federer:

Cuando vemos dentro del S&P 500, aparece otra característica. Entre 1980 y 2014 el 40% de las acciones del S&P 500 perdieron valor, el 64% no superó la rentabilidad promedio del índice y solo el 7% de las empresas explicó casi la totalidad del resultado del S&P 500. O sea, si vemos dentro del índice vemos en su mayoría perdedores, por más que el resultado del índice haya sido muy bueno. Este año es un ejemplo de esta característica.

Por otro lado, los portafolios de inversión se estructuran de tal manera que los activos agreguen diversificación. Es decir, se buscan agregar activos que además de dar retornos positivos, no tengan correlación entre sí. Esto quiere decir que cuando algunas inversiones andan bien, tal vez las otras no, o por lo menos no respecto a las otras.

Soportar estas pérdidas temporales, o relativas a otras inversiones, es necesario para ganar.

Entonces, ¿qué podemos hacer? Algunas ideas.

(1) RECONOCER LAS CARACTERÍSTICAS DE LOS MERCADOS FINANCIEROS.

Un primer paso es reconocer cómo funcionan los mercados financieros y aceptar que perder es una característica. De esta forma, podemos anticiparnos y no sorprendernos cuando estas pérdidas ocurran en el futuro. Por otro lado, es importante entender la diferencia entre perder en el corto plazo y en el largo plazo; volatilidad no es lo mismo que riesgo.

Las acciones son riesgosas en el corto plazo, ya que su volatilidad impredecible hace que si precisamos liquidar nuestras inversiones tal vez no sea un buen momento y nos veamos perjudicados. Sin embargo, para un inversor con objetivos de largo plazo el riesgo es justamente no tener exposición al mercado accionario:

(2) LA CONSISTENCIA ES MÁS IMPORTANTE QUE LA PERFECCIÓN.

La gestora Pimco tiene un término llamado “Strategic Mediocrity”, la cual significa que nunca son el número uno en un año en particular, pero sobreviven más tiempo que el resto con lo cual eventualmente terminan primeros. La consistencia es más importante que intentar ser el mejor.

Cada año escuchamos de las inversiones que están de moda; las que están teniendo un buen retorno en el año y las cuales vemos en las noticias. Perseguir cada año esas inversiones es difícil, ya que precisamos tener un buen timing de entrada y de salida. Lo único seguro es que aumentan nuestros costos de transacción.

Como resume Ben Carlson“una buena estrategia de inversión que podemos mantener por mucho tiempo, es muy superior a una brillante, que no podemos mantener. La perfección es el enemigo del comportamiento del inversor”.

(3) EL TAMAÑO DE CADA INVERSIÓN ES CLAVE.

Stanley Duckenmiller dice que no importa si ganas o perdés, sino cuánto es que ganas y cuanto es que perdes en cada caso. Por esta razón, tiene sentido prestar mucha atención al tamaño y exposición de cada posición dentro del portafolio.

Si el 1% de nuestro portafolio estuvo invertido en Netflix durante los últimos 20 años, las ganancias son sustanciales. Si el 1% estaba en Blockbuster, es irrelevante.

“La naturaleza humana hace que a muchas personas les resulte difícil aceptar que un ingrediente esencial del éxito de las inversiones es estar dispuesto a aceptar algunas pérdidas.”

Invertir es un proceso complejo que va más allá del análisis de números y rendimientos. La psicología juega un papel crucial en la toma de decisiones: experiencias y factores emocionales inciden sobre nuestra aversión al riesgo, definiendo así, nuestro Perfil.

Si bien muchos pueden analizar los datos de una empresa y evaluar si es una buena inversión, no todo el mundo puede tolerar estar invertido en ella, con las fluctuaciones que pueda tener su valuación.

Nuestro comportamiento y nuestros objetivos definen el Perfil de riesgo, y éste debe definir nuestra Estrategia, eso es, la composición de nuestro Portafolio de inversión.

EL PERFIL DE RIESGO

El “Perfil de riesgo” del inversor resume su disposición y capacidad para asumir riesgos. Este puede variar a lo largo de los años, según experiencias, o según cual sea el objetivo con ese capital ahorrado. Quizás tengamos tolerancia a la volatilidad, pero vamos a necesitar esos fondos en el corto plazo, entonces no tiene sentido asumir mas riesgo; o por el contrario, puede que estemos armando un portafolio para el largo plazo pero las fluctuaciones de precio nos afectan, y preferimos algo de menor retorno y menor volatilidad.

En el sector financiero suelen utilizarse cuestionarios que ayudan al asesor a interpretar cual es el perfil de cada cliente, y por tanto, poder ofrecerle un portafolio acorde.

En Uruguay, el regulador -Banco Central- exige a las instituciones financieras asignar un Perfil y Estrategia a cada cliente, y monitorear que ésta no se desvíe, es decir, que no invierta con un riesgo mayor al que está dispuesto a tolerar. Con esto se busca proteger al inversor, que a veces no tiene conocimiento de los riesgos asociados a cada inversión, y simplemente confía en su asesor, o en algún amigo, y cualquiera de ellos puede tener las mejores intenciones, pero una aversión al riesgo distinta de la suya. Nosotros hemos definido cuatro Perfiles de riesgo, cada uno con su Estrategia, en los cuales categorizamos a los clientes: Conservador, Moderado, Dinámico, y Crecimiento.

LA ESTRATEGIA DE INVERSIÓN

Cuando hablamos de Estrategia nos referimos a cómo distribuimos el portafolio entre las diferentes clases de activos; que porcentaje invertimos en acciones, en bonos, en inversiones alternativas y/o money market.

Si bien dentro de cada categoría puede haber activos más o menos riesgosos (por ejemplo, no es lo mismo comprar acciones del S&P 500 que de 1 empresa pequeña), normalmente las Estrategias Conservadoras están asociadas a una mayor proporción de bonos de buena calidad crediticia y efectivo, y las Estrategias que denominamos “Crecimiento” se asocian con una mayor proporción de acciones.

Como hemos comentado en nuestro artículo “¿Llegó el momento de la Renta Fija?” las circunstancias del mercado cambian, y los porcentajes que se asignan a los distintos tipos de activos pueden también sufrir modificaciones. De todas formas, siempre se mantendrán diferencias relativas, entre las distintas Estrategias.

Estrategia Conservadora: Prioriza la conservación del capital y la liquidez por sobre la rentabilidad. Está centrada en Bonos de buena calificación crediticia (con grado inversor o mejor), Fondos de Renta fija, y Letras de Tesorería.

Estrategia Moderada: Prioriza la conservación del capital por sobre la rentabilidad, pero con una perspectiva de mediano o largo plazo, tolerando variaciones en el corto plazo. Abarca variedad de instrumentos, entre ellos Bonos, Fondos de Renta fija, Fondos de Acciones, Letras de Tesorería, etc.

Estrategia Dinámica: Prioriza la rentabilidad de largo plazo, admitiendo volatilidad en el corto plazo, así como inversiones de menor liquidez. Abarca amplia variedad de instrumentos financieros, con foco en Acciones, Commodities, Bonos y Fondos que inviertan en estas categorías.

Estrategia Crecimiento: Su objetivo es maximizar el crecimiento del capital a largo plazo, con una rentabilidad igual o superior al mercado accionario, tolerando la volatilidad. Admite todo tipo de instrumentos; normalmente tendrá foco en Acciones, Fondos de acciones, balanceados, o de alternativos, así como Opciones o Futuros.

Una estrategia no es mejor o peor que otra, sino que es adecuada o no, para cada inversor, en cada etapa de su vida. Es tanto o más importante discernir cual es el Perfil de inversión de nuestro cliente, como lo es analizar y seleccionar los mejores activos dentro de cada categoría, y los porcentajes de asignación según cada estrategia.

Creo que el inversor ideal debería tener varias cualidades. Por un lado, contar con un conocimiento básico de matemática, estadística y probabilidad. También conocer sobre la historia y sobre cómo funciona el mundo de hoy en día. Además, entender sobre los mercados financieros y sobre los distintos retornos y riesgos asociados a cada clase de activo.

Pero por otro lado -y seguramente la cualidad más importante-, necesita dominar su propio comportamiento; saber manejar las emociones. Peter Lynch una vez comentó que “al final del día, no es el mercado de valores y ni siquiera las propias empresas las que determinan el destino de un inversor; es el inversor.”

Seguramente estemos en el mejor momento en la historia para ser un inversor individual. Gracias a los avances de la industria financiera, hoy se ha democratizado el acceso a las inversiones, se han incrementado la cantidad de productos disponibles y los costos han disminuido dramáticamente. A su vez, el acceso a la información está al alcance de la mano. Pero esta facilidad de inversión es un arma de doble filo.

En un mundo donde hay abundancia de información, infinitas alternativas de inversión y donde es muy fácil transaccionar, lo más importante es lograr separar el ruido y las emociones para tomar buenas decisiones de inversión. ¿Pero cómo? Tal vez, dominando el sesgo de acción.

Encontramos una buena comparación en los goleros de fútbol. Un estudio publicado en la Revista de Psicología Economica (2007), muestra como a pesar de que tienen más probabilidad de atajar un penal si se quedan quietos en el centro, en el 94% de los casos no lo hacen, ya que están incentivados a actuar. Pueden leer más aquí.

El sesgo de acción es la presión emocional de “hacer algo” frente a hechos relevantes. Con la abundancia y velocidad de la información, la realidad es que caemos en la trampa de que está pasando algo relevante todos los días y por ende, “debemos actuar”. Como las inversiones generalmente tienen precios diarios o en tiempo real, los movimientos de los activos pueden presionarnos a actuar. Esto no sucede con activos privados donde no hay una cotización todos los días, como una empresa privada o un inmueble.

Es muy difícil evitar este sesgo, ya que no hacer nada es contraintuitivo. En muchas áreas te premian por actuar, pero no en el mundo de inversiones. Si querés mejorar tu estado físico, tenés que moverte. Si querés mejorar en un deporte o instrumento musical, tenés que practicar. Pero si querés mejorar como inversor seguramente lo mejor es no hacer nada.

Este slogan resume la idea en pocas palabras.

*Tomado de FUNDSMITH, una gestora de fondos de inversión del Reino Unido enfocada en acciones.

Un tipo de sesgo de acción es el FOMO (por sus siglas en inglés “Fear Of Missing Out”). Esto es cuando tomamos decisiones emocionales, sobrevalorando el potencial de una nueva idea de inversión, y muchas veces pagando un precio más alto para no “quedarnos afuera”.

En un mundo en el cual las nuevas ideas de inversión son compartidas rápidamente, como la inteligencia artificial o las criptomonedas, no tener miedo de perderse de una inversión es muy importante. Esto es más difícil de lograr cuando escuchamos cuentos de como otros inversores están ganando mucho con alguna inversión puntual, y no nos queremos quedar afuera de la oportunidad.

Algo que puede ayudar es tener claro nuestro objetivo. Una acción puede estar apreciándose exponencialmente, pero el mercado accionario es una misma cancha donde juegan distintos tipos de jugadores. Tal vez los compradores de esta acción tengan un horizonte de inversión de corto plazo. Lo importante es tener claro nuestro propio horizonte de inversión, y no confundir señales de otros jugadores del mercado que capaz tienen un horizonte distinto al nuestro. Tener un plan y automatizar nuestras inversiones puede ayudar tambien.

Una buena inversión no se trata necesariamente de tomar buenas decisiones. Se trata de no cometer errores constantemente.

Morgan Housel

Tener paciencia y resistirnos a la tentación de tomar acciones innecesarias no significa no actuar nunca. Warren Buffett, es un buen ejemplo. Hay una buena comparación que dijo una vez, que invertir es como un partido de béisbol en el cual no te penalizan por quedarte quieto si la pelota no viene directo al bate; donde podes esperar la oportunidad. Buffett es conocido por pensar, analizar y comparar inversiones por mucho tiempo, pero cuando encuentra una inversión donde cree que tiene las chances a su favor, invierte decididamente: “las oportunidades vienen infrecuentemente. Cuando llueve oro, saca el balde, no el colador“.

La industria financiera se ha transformado en un arma de doble filo, en el cual si logramos controlar nuestras emociones, es el mundo ideal de inversión.

“(El Mercado) no te paga por la actividad, solo te paga por tener razón.”

Hace poco Howard Marks, un reconocido inversor y cofundador de Oaktree Capital Management, escribió un memo a sus clientes titulado “Sea Change” en el cual habla sobre cómo el mundo de inversiones ha cambiado recientemente, respecto a los últimos 13 años.

Durante años vivimos en un ambiente en el cual tuvimos perspectivas económicas positivas, políticas monetarias expansivas por parte de los principales bancos centrales, tasas de interés cercanas a cero, sin inflación relevante, e inversores complacientes, optimistas y con miedo de quedar afuera del “rally” del mercado.

Hoy estamos en un escenario totalmente opuesto: se espera una recesión, la política monetaria es contractiva, los costos de financiación han subido rápidamente, la inflación llegó a máximos de los últimos 40 años, y se respira cierto pesimismo entre los inversores.

¿Cómo debemos responder a estos cambios como inversores? Según Howard Marks debemos adaptarnos, y no es el único que piensa igual.

Morgan Housel, autor de The Psychology of Money, hace poco habló sobre un nuevo término: “Mental Liquidity“. Lo define como la habilidad de abandonar rápidamente una creencia cuando el mundo cambia o cuando conocemos nueva información. Parece intuitivo, pero cambiar de opinión es difícil porque es más fácil convencerte que estás en lo cierto que admitir que estas errado.

Está claro que debemos adaptarnos a este nuevo mundo de inversión, pero ¿cómo? Algunas ideas.

En primer lugar, tal vez debamos mantenernos en las inversiones tradicionales. Durante años, en un mundo de tasas bajas, la forma de incrementar los rendimientos fue aumentando el riesgo buscando inversiones alternativas a las tradicionales. Hoy en día no es necesario buscar rentabilidad en activos ilíquidos o en estrategias complejas. El mercado de renta fija y de renta variable ofrecen buenas perspectivas y en un mundo donde los costos de financiación aumentaron mucho y rápido, hay un riesgo adicional en mantener inversiones que requieren de un apalancamiento financiero.

Dentro de las inversiones tradicionales, tal vez debemos ponderar más la renta fija en los portafolios. Ya no es necesario cargar los portafolios con inversiones más riesgosas para obtener los resultados que buscamos, e invirtiendo en renta fija podemos obtener resultados que fueron imposibles en los últimos años.

Por ejemplo, en los últimos años con tasas cercanas a cero, se emitieron varios bonos de baja calidad crediticia “high yield” con rendimientos entre 3-4%. Estas mismas emisiones hoy rinden cerca de 8%. Aunque ocurran algunos defaults, un portafolio de bonos high yield diversificado debería obtener rendimientos similares a los encontrados normalmente en el mercado accionario.

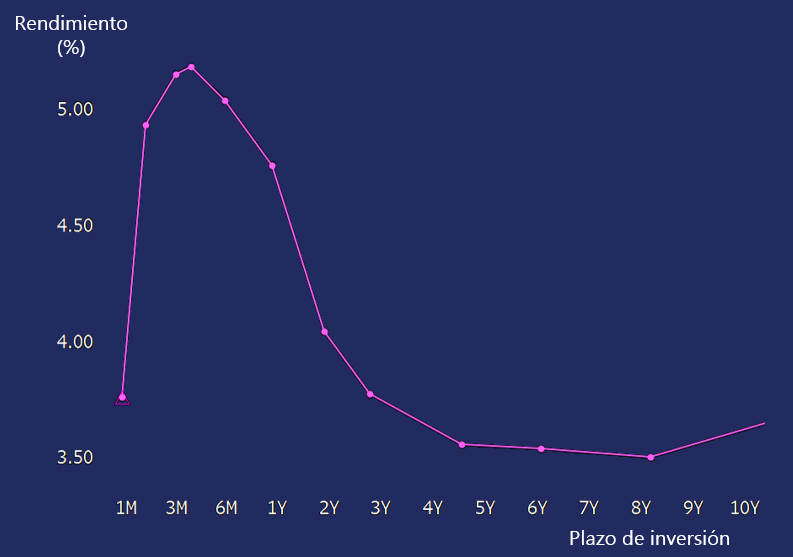

Hoy encontramos especialmente atractivo invertir en instrumentos de muy corto plazo, con los treasury bills americanos rindiendo arriba de 5% a plazos menores a 1 año.

Pero por otro lado, solo concentrarse en el corto plazo y no invertir en el resto de la curva de bonos tiene dos riesgos que se deben considerar:

– Riesgo de tasas de interés – Riesgo de reinversión

Gráfico1: Rendimiento actual de los treasury bills a distintos plazos: invertir a 3 meses rinde mas de 5%, invertir a 10 años rinde 3.40%.

Riesgos tasa de interés: El año pasado las tasas aumentaron rápidamente y los bonos se vieron perjudicados.

Pero en un escenario donde la recesión se materialice y los bancos centrales deban bajar la tasa de interés, los bonos de largo plazo serán los que logren una buena performance y amortigüen los portafolios.

Riesgo de reinversión: Una vez finalizado el periodo de inversión en el corto plazo con tasas del 5%, no sabemos que tasas podremos conseguir para reinvertir nuestros fondos.

Entonces, también tiene sentido atarnos a una tasa de largo plazo, si eso logra cumplir nuestro objetivo de inversión.

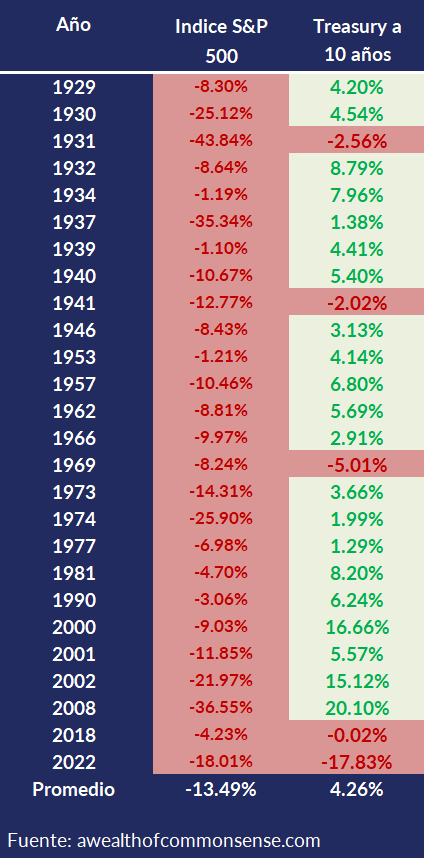

Grafico 2: Cómo se han desempeñado los bonos del tesoro americano de largo plazo, en los años en que el mercado accionario cayó, desde 1929. En el 80% de los casos los bonos tuvieron desempeño positivo, y en el 27% de los casos, la ganancia incluso superó la baja en las acciones.

Por el lado de las acciones, tal vez debamos ponderar más a las empresas rentables y con buenos balances financieros. Con los costos de financiación más normalizados, las empresas precisan tener un buen balance y generar efectivo desde sus operaciones para no depender de los mercados de capitales para acceder a su financiación.

Entonces, ¿mejor las acciones “value” que las acciones “growth”? Según Terry Smith, portfolio manager del Fundsmith Equity Fund, no tiene sentido la distinción, ya que si una empresa puede reinvertir sus ganancias a una buena tasa de interés que lo haga y sino que los distribuya, pero eso no va a decidir si la empresa es de buena calidad o no.

Howard Marks comenta que es lógico creer que las estrategias que sirvieron en los últimos 13 años no serán las mismas que para los próximos; creo que está en lo cierto.

“Tus más fuertes convicciones son las que tienen la mayor probabilidad de estar equivocadas o incompletas, porque son las creencias más difíciles de desafiar, actualizar o abandonar si fuera necesario.”

Llega el final del año y va quedando atrás lo que será un año histórico y atípico para los mercados financieros. Para poner en perspectiva el 2022:

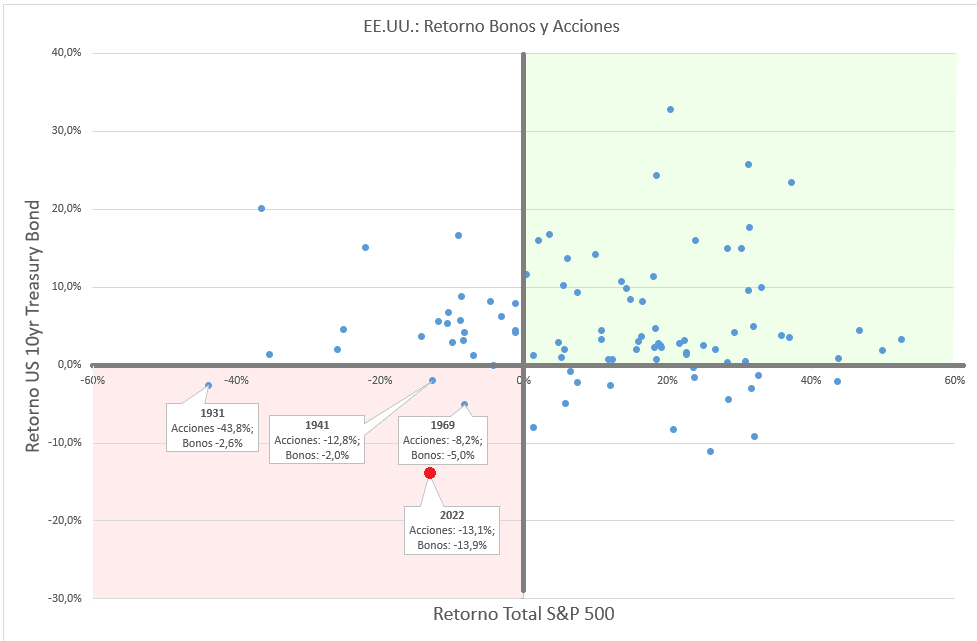

Desde 1928 solamente hubo tres años en los cuales el S&P 500 y el bono del Tesoro Americano a 10 años tuvieron un retorno negativo simultáneamente. Este va a ser el cuarto, y el único en el cual cayeron más de 10% al mismo tiempo.

Es el peor registro en la historia para el mercado de bonos, con el bono del Tesoro Americano abajo cerca de 14% en el año.

Con el año ya casi en el retrovisor, ¿qué podemos aprender como inversores?

Un par de ideas.

>>>La realidad sobre los pronósticos de corto plazo. Un año atrás, se esperaba que la inflación fuera transitoria, desacelerándose a 3% en el 2022 y las expectativas de la tasa de la Fed eran de 0,75% para fin de año. Hoy estamos con una inflación de más de 7% anual en los EE.UU y la Fed acaba de aumentar la tasa de interés al rango 4.25% – 4,50%.

El nivel objetivo promedio del S&P 500 por parte de los analistas era de 5.225 puntos, una suba de 9,60% en el año. Hoy el índice está abajo cerca de -19%.

Warren Buffett dijo una vez que “No tenemos, nunca tuvimos y nunca vamos a tener una opinión acerca de la dirección del mercado accionario, las tasas de interés o de la actividad económica de acá a un año”.

Lo que argumenta Buffett es que no tiene sentido esforzarse en pronosticar lo que va a suceder en los próximos 12 meses. Pero entonces, ¿en que deberíamos focalizarnos?

>>> Focalizarnos en lo que podemos controlar. Intuitivamente, lo que podemos controlar como inversores es en qué activos invertimos. Cuales empresas, deuda y fondos de inversión elegimos dentro del abanico de alternativas que ofrece el mundo financiero. Pero tal vez más importante aún, podemos focalizarnos en nuestro nivel de ahorro y en nuestro comportamiento como inversor. Estas dos variables están en nuestro control y seguramente sean más significativas para nuestro futuro que muchas otras.

Puntualmente, este año es un ejemplo de porqué deberíamos tener un fondo de emergencia. En un año como el 2022 lo único que no queremos como inversores es estar forzados a liquidar activos financieros para cubrir emergencias, y la utilidad de tener un fondo para cubrir imprevistos solo se valora en años como este.

>>> Utilizar el 2022 como una prueba.

Varios inversores argumentan que pueden soportar caídas grandes de sus portafolios, pero esto es más fácil decirlo que hacerlo. Cuando las cosas van bien es fácil pensar que si sigue todo igual y mi portafolio cae 20% no me voy a preocupar. Pero es distinto cuando realmente se vive en carne propia una caída así y las noticias son sobre una inflación insostenible, posible recesión económica y guerra en Europa.

Entonces, ¿para qué podemos usar el 2022? Tal vez sirve como un termómetro para medir realmente cuánto riesgo podemos soportar, y cuánta pérdida estamos dispuestos a aceptar por retornos a futuro. Luego, podemos ajustar nuestras inversiones acorde a nuestro nivel de aversión al riesgo.

Con unas pocas semanas para finalizar el año, los analistas han comenzado a compartir sus informes sobre que esperar para el 2023 en los mercados financieros. Pero si recordamos el primer punto de este artículo, debemos agarrar estos con pinzas.

No sabemos exactamente qué pasará el año que viene, pero podemos extender un poco el plazo, y ver históricamente que pasó en periodos similares: En las otras tres ocasiones en las cuales los bonos y acciones en EEUU cayeron simultáneamente, los rendimientos promedio anualizados de los siguientes tres años fueron de +14,6% para el S&P 500 y de +6,1% para el bono del Tesoro Americano a 10 años.

Por otro lado, hoy en día podemos aprovechar las tasas del mercado de renta fija para lograr nuestros objetivos, y conseguir rendimientos sólidos sin la necesidad de cargar los portafolios con inversiones más riesgosas. Esto fue difícil de lograr durante la última década.

De cara al 2023 y a los siguientes años, tal vez podamos usar el 2022 como un año ejemplar para focalizarnos en lo que realmente importa y ajustar los portafolios para cumplir con nuestros objetivos financieros.

“Es más fácil evaluar si algo es frágil, que intentar predecir la ocurrencia de un evento que pueda dañarlo.”