Around the world, markets lost 5% or worse just last week. Year to date, the S&P 500 is down more than 23%; the Russell 2000 small caps are off more than 26%; Emerging markets are down almost 28%; and the Nasdaq Tech index is off more than 31%.

All jokes aside, September has lived up to its reputation as a challenging month for equities. After the brutal sell-off, a relief rally was due, hence the green on your screen this morning.

I am often asked about how market action affects me — my psyche, emotions, and behavior. The short answer is very Zen: I understand what I can and cannot control, and then adjust accordingly.

The infographic you see above is my attempt to create a visual of my usual writing (hence, why I am a scribe and not an artist).

Let’s discuss that Zen-like approach of recognizing what is actually within your control and what things you have absolutely no say over their outcomes. It is noteworthy that most of what we talk about, read, listen to and watch on video are those things out of our control.

What is NOT in your control:

Markets: First and foremost, you have zero control over the markets. None whatsoever. Your buying and selling is a few thousand or even a few million dollars worths of stocks do not impact the trillion dollar capital markets, They will do what they do regardless of your puny existence.

Economy: GDP, Hiring & Wages, Consumer Spending, Industrial production, Home building, and on and on goes the list. As one of 330 million people, your spending is not even a rounding error.

Do I need to continue? You might contribute to Inflation, but its infintesimel; you surely have zero influence with the Federal Reserve or Interest Rates. The iPhone you just bought? It’s not going to impact Corporate Earnings one bit. Similarly, you have de minimus effect on Volatility or Drawdowns,; surely, you have zero impact on what gets reported in the News, nor will you determine the outcome of National or Local Elections.

What IS in your control:

Your Portfolio: You want to create something robust enough to withstand drawdowns and recessions; not necessarily the best possible set of assets but the ones you can live with day in and day out. This means it must be suitable for the amount of Risk you are comfortable with. This includes a broad Asset Allocation including full Diversification of asset classes, geographies, etc. You must have a Financial Plan, so it is clear what you are investing for, and so you can see how you are progressing towards those goals.

You mustSave enough money relative to your income by living within your means. You can minimize what you pay in Fees and Expenses (It doesn’t take much to swap out expensive funds for cheaper ones);

What news media you consume is also within your control – are you reading too much uber bearishness? The Cult of Fed Haters? ZH? These are likely affecting your outlook in a negative way.

It all comes down to the single most important thing that is within your control: your own Behavior. If you can master that, it is almost impossible not to succeed as a long-term investor.

Habitualmente comparamos distintas inversiones que se nos presentan, para luego decidir por la que creemos que va a tener un rendimiento mayor, dentro del perfil de riesgo que estamos buscando.

Sin embargo, en vez de buscar esa inversión que nos podría dar el más alto resultado, ¿no será más importante buscar la que podamos mantener por el máximo tiempo posible?

Warren Buffett tiene una gran habilidad para elegir buenas inversiones, pero su secreto es que lo ha hecho relativamente bien durante más de 8 décadas. A lo largo de los años, han habido mejores inversores que él en distintos periodos, pero ninguno ha logrado lo mismo. El interés compuesto de haber estado invertido por tanto tiempo es lo que ha llevado a que hoy estemos hablando de él. Casi el 97% de su riqueza fue producida luego de haber cumplido los 65 años de edad.

Según Charlie Munger, vicepresidente de Berkshire Hathaway y socio eterno de Warren Buffett, “la primer regla del interés compuesto es nunca interrumpir innecesariamente la inversión”. ¿Pero cómo lo logramos? Dos ideas pueden ayudar:

#1 Ahorrar como un pesimista, invertir como un optimista. Morgan Housel explica esta idea en su libro “The Psychology of Money”. Cada un par de años el mundo vive algún desastre. En los últimos 20 años pasamos por la crisis de las dot-com, la caída de las torres gemelas, la crisis hipotecaria del 2008, una pandemia que mató a millones y Rusia invadió a Ucrania, entre otros… En ese lapso, una inversión en el S&P 500 obtuvo un rendimiento anualizado de 10,20% logrando multiplicar una inversión en casi seis veces.

Lo que podemos aprender sobre esto es que tenemos que estar preparados para vivir periodos de desastres y lograr salir vivos del otro lado. Nunca sabremos cuál ni cuándo será el siguiente, pero eso es justamente como Morgan Housel define al riesgo: “el riesgo es lo que no vemos”. Una posible recesión económica, inflación, o guerras en Europa son problemas que los economistas están previendo, pero nadie vio venir una pandemia a principios del 2020.

Por esta razón debemos ser suficientemente paranoicos como para sobrevivir el corto plazo y a la vez suficientemente optimistas como para hacer y mantener inversiones de largo plazo. Lo importante es: no llegar a un punto de estar forzados a liquidar nuestra inversión. Calcular un margen de error y mantener un fondo de emergencia pueden ayudar.

#2 Encontrar cuales son esas inversiones que podamos mantener durante mucho tiempo. Una casa no es históricamente una buena inversión respecto a otras alternativas. Sin embargo, para muchos esta es la mejor inversión que harán, más que nada porque es la única que no interrumpen y mantienen durante décadas.

Cada inversor tiene una perspectiva única del mundo como consecuencia del lugar y tiempo en el que nació, de las distintas experiencias que vivió y de su particular situación financiera. Por esta razón, lo que funciona para uno puede no funcionar para otro. En Estados Unidos los inversores del lado Este invierten relativamente más en acciones del sector financiero, los del Sur en energía y los del Oeste en tecnología. En Uruguay tal vez se invierta más en ganado.

Si las personas se sienten más cómodas invirtiendo en los rubros que están más familiarizados, y esto logra que estén invertidos por más tiempo, seguramente les vaya mejor.

Al final del día una buena inversión se logra sobreviviendo a los inevitables desastres que van a ocurrir en el corto plazo, para beneficiarse del progreso y del interés compuesto en el largo plazo.

“Predecir la lluvia no cuenta. Construir el arca, sí”.

El S&P 500 ha tenido un rendimiento anualizado de aproximadamente 9,20% desde 1929 hasta hoy. Cualquier inversor que observe esto, podría creer que obtener estos resultados es algo relativamente fácil. Sin embargo, el índice en promedio ha tenido caídas de:

10% una vez al año

15% cada dos años

20% cada cuatro años

30% cada una década

40% cada un par de décadas.

El interés compuesto ha logrado rendimientos extraordinarios al invertir en el S&P 500 en el largo plazo, pero para obtener estos resultados el inversor debió mantenerse invertido durante todos estos periodos de volatilidad.

Al hacer el mismo análisis sobre acciones individuales, los datos son más shockeantes. Pongamos el ejemplo de Monster Beverages, una de las mejores inversiones de los últimos tiempos. Entre 1995 y el 2015 el retorno de la acción fue de 105.000%, transformando una hipotética inversión de 10.000 dólares en más de 10 millones de dólares.

Sin embargo, la acción tuvo cuatro caídas de 50% o más, dos de 66% y una de 75%. Una pesadilla de inversión para tener en un portafolio. Hay varios otros casos similares como Amazon, Netflix o Apple.

Convivir con la volatilidad es difícil. Más que nada en un mundo donde hay una abundancia de información a la cual podemos acceder fácilmente, donde tenemos un precio real-time de nuestras inversiones y donde las noticias que más nos llaman la atención son las pesimistas.

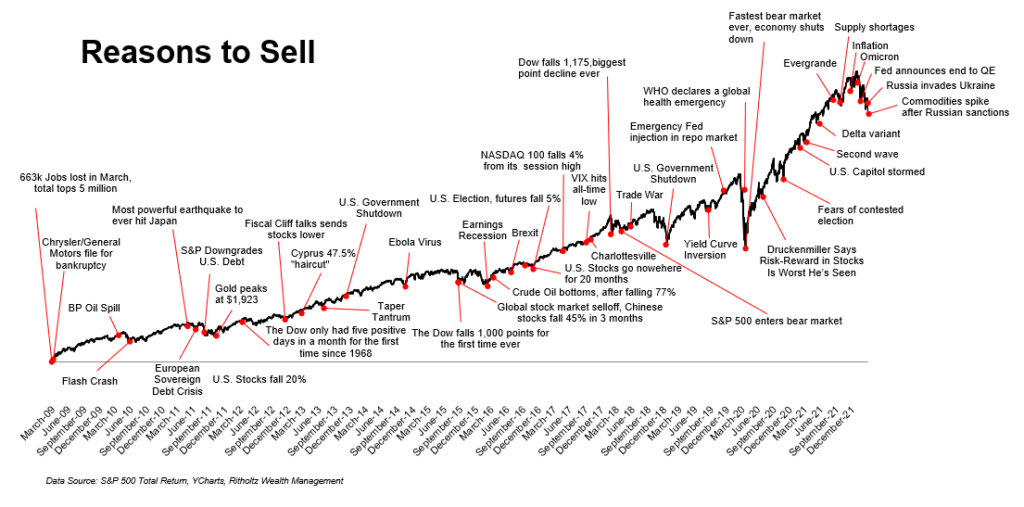

Si un analista comenta que el S&P 500 va a ser una buena inversión, parece que nos está vendiendo algo. Pero si un analista comenta que el mercado puede caer fuerte, parece que nos está ayudando. Esta idea está ilustrada en la siguiente gráfica creada por Ritholtz Wealth Management:

Una primera conclusión que podemos tomar es que la volatilidad es normal. Partiendo de ello, podemos esperar que ocurra en un futuro y de esa manera estar preparados de antemano.

“Todas las caídas del pasado parecen una oportunidad, y todas las posibles caídas en el futuro parecen un riesgo.”

Morgan Housel, autor de The Psychology of Money

Una segunda idea que ayuda a convivir con la volatilidad es tener claro nuestro objetivo. Entender que el mercado accionario es una misma cancha donde juegan distintos tipos de jugadores. ¿Está sobrevaluada Mercadolibre? Capaz que sí. Capaz que no. Depende para quién.

Para un analista de Wall Street que debe recomendar si Mercadolibre va a ser una buena inversión de acá a un año puede parecer sobrevaluada, pero para un fondo de pensión que tiene un horizonte de acá a 10 años puede ser una buena oportunidad.

Lo importante es tener claro nuestro propio horizonte de inversión, y no confundir señales de otros jugadores del mercado que capaz tienen un horizonte distinto al nuestro.

Por último, una tercera idea es pensar la volatilidad como un precio. Para lograr esquivar la volatilidad podríamos salir del mercado y volver a entrar en el momento oportuno, pero eso está demostrado que es muy difícil de llevar a cabo. Lo que sí ayuda es diversificar nuestras inversiones, pero cada tanto esto no funciona, este año es un ejemplo de ello. Una solución es asumir la volatilidad como el precio de admisión que debemos pagar para obtener los resultados de largo plazo que estamos buscando.

Está claro que el mercado accionario es un generador de riqueza en el largo plazo, pero esto se logra a través del interés compuesto de estar invertido durante mucho tiempo. La dificultad está en lograr convivir con la volatilidad.

“La liquidez en el mercado accionario es la causante de que los inversores se focalicen erróneamente en el movimiento de los precios. Si compras un apartamento, un campo, o una franquicia de McDonalds, no pensas a cuánto se podría vender mañana, la semana que viene o el mes que viene. Pero las acciones, con su gran liquidez, convierten lo que debería ser una ventaja en una desventaja.”

Los mercados financieros cierran el primer semestre de 2022 con las mayores pérdidas desde comienzos de los años 70, tanto a nivel de acciones como en los mercados de bonos. El motivo básico de este comportamiento es la aceleración de la inflación que también ha alcanzado en los EE.UU. los valores más altos desde 1970 (8,6% en los doce meses cerrados en mayo), lo que ha forzado a la FED a tener que comenzar a subir las tasas de interés de manera más acelerada. Algo similar ocurre en todo el mundo, particularmente en Europa, el Reino Unido y casi todos los países, lo que ha forzado a casi todos los bancos centrales (con excepción del Banco de Japón -BoJ- que sigue con su política de controlar la tasa de interés de largo plazo en 0,1%) a aplicar fuertes subas en las tasas de interés y/o anunciar el fin de las políticas de estímulo monetario que se habían aplicado de manera prácticamente continua desde la gran crisis financiera de los años 2008/2009.

En definitiva, los mercados financieros se están comenzando a adaptar al fin de la era de tasas de interés nominales cero o incluso negativas (con tasas reales siempre negativas en todos los plazos); de fuertes estímulos monetarios y abundante liquidez que llevó a una explosión de los balances de todos los principales bancos centrales del mundo; de los enormes estímulos fiscales que se dieron para intentar contrarrestar los impactos de la crisis sanitaria generada por el Covid-19, y de los apoyos permanentes de los bancos centrales y de los gobiernos toda vez que aparecían problemas.

La irrupción con fuerza de la inflación, que fue evidente ya durante todo el segundo semestre de 2021 (aunque el fenómeno fue negado en su momento tanto por la FED como por el gobierno americano), y que a su vez se potenció con los shocks de oferta generados por la guerra entre Rusia y Ucrania así como por los nuevos impactos de la política de Covid cero aplicada por las autoridades chinas sobre las cadenas de suministros globales; dio por tierra con todos los paradigmas con los que venían operando los inversores y los mercados globales. Hoy se pueden obtener tasas nominales en dólares a 6 meses de plazo de 2,5%, y hacia fines de este año la FED ya ha anunciado que la tasa de fondos federales se ubicará en el 3,5%, y cerca de 4% en el primer semestre del año 2023, en el mejor de los casos de que se cumpla el escenario de “soft landing” que proyecta el banco central norteamericano.

En última instancia, los mercados financieros han perdido el “viento de cola” que desde el año 2009 han tenido de manera prácticamente ininterrumpida por la sucesión de estímulos fiscales y sobre todo monetarios, y en el caso de éstos últimos, los mismos se han transformado claramente en “viento de frente” por la necesidad que tienen los bancos centrales de subir las tasas de interés y restringir la liquidez a los efectos de controlar la inflación.

Y el problema es que normalmente para controlar a la inflación hay que sacrificar el nivel de actividad. Y ello es especialmente cierto cuando, como en la actualidad, una parte de la inflación se debe a shocks de oferta sobre los cuales los bancos centrales no tienen absolutamente ningún control. En un contexto de shocks de oferta como el que estamos teniendo, para conseguir una determinada baja de la inflación se debe sacrificar mucho más en términos de nivel de actividad y de empleo. Y esa es la enorme dificultad que enfrentan tanto la FED como el resto de los principales bancos centrales del mundo.

Extracto del Informe trimestral de Mercados – Dr. Michele Santo

A big difference between professional and amateur athletes is the intensity of training. The intuition of amateur athletes is to push as hard as they can, testing the limits of their potential, maximizing what they’re capable of, grind until you’re broken, no pain no gain.

The training schedules of professional athletes – once a good coach enters the picture – tends to be calmer.

A group of researchers recently looked at the training schedule of a dozen Olympic-level cross-country skiers, who are some of the most insane athletes you’ll ever witness.

Over a year the athletes trained an average of 861 hours – a couple hours a day. Each hour was broken up into three buckets: High intensity (>87% of max heart rate, huffing and puffing), medium intensity (82%-87% max heart rate, heavy breathing), and low intensity (60%-82% max heart rate, you can probably carry on a conversation).

After a year, the training schedule broke out like this:

88.7% of training hours were light intensity.

6.4% were medium intensity.

4.8% were high intensity.

The huge majority of the time was spent barely pushing themselves, almost cruising along at a leisurely pace.